2017年5月に実施された2級ファイナンシャルプランナー(FP)の学科試験問題(ライフプランニング)と解説を掲載しています。

間違えた問題は、必ず、復習していきましょう。

目次

ライフプランニング問題(2017年5月)

【問題1】関連法規

ファイナンシャル・プランナーの顧客に対する行為に関する次の記述のうち、関連法規に照らし、最も不適切なものはどれか。

- 税理士資格を有しないファイナンシャル・プランナーのAさんは、顧客から配偶者控除と配偶者特別控除の適用要件を聞かれ、無償で所得税法の条文等を示しながら一般的な解説をした。

- 弁護士資格を有しないファイナンシャル・プランナーのBさんは、一人住まいである顧客の要請に応え、委任者を当該顧客、受任者をBさんとする任意後見契約を公正証書で行った。

- 社会保険労務士資格を有しないファイナンシャル・プランナーのCさんは、顧客から老齢基礎年金の繰下げ支給をした場合の年金額を聞かれ、66歳から70歳までの間に繰下げを行った場合の年金額を試算し、説明した。

- 司法書士資格を有しないファイナンシャル・プランナーのDさんは、住宅ローンを完済した顧客の抵当権の抹消登記に関し、申請書類を作成して登記申請を代行した。

【問題2】ライフプランニング

ファイナンシャル・プランナーがライフプランニングに当たって作成する一般的な各種の表に関する次の記述のうち、最も不適切なものはどれか。

- ライフイベントごとの予算額は現在価値で見積もり、キャッシュフロー表の作成においてはその価額を将来価値で計上する。

- ライフプランニング上の可処分所得は、年間の収入金額から社会保険料、所得税、住民税および生命保険料を差し引いた金額を使用する。

- キャッシュフロー表の作成において、収入および支出項目の変動率や金融資産の運用利率は、作成時点の見通しで設定する。

- 個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、作成時点の時価で計上する。

【問題3】健康保険

全国健康保険協会管掌健康保険(協会けんぽ)に関する次の記述のうち、最も不適切なものはどれか。

- 被保険者に生計を維持されている配偶者(後期高齢者医療の被保険者等を除く)は、年間収入が130万円未満、かつ、被保険者の年間収入の2分の1未満である場合、原則として協会けんぽの被扶養者となる。

- 一般保険料率は都道府県ごとに設定されているが、40歳以上65歳未満の被保険者の介護保険料率は全国一律に設定されている。

- 健康保険における標準報酬月額等級は、被保険者の報酬月額に基づき、50等級に区分されている。

- 健康保険の任意継続被保険者となるためには、健康保険の被保険者資格を喪失した日の前日まで継続して6ヵ月以上の被保険者期間がなければならない。

【問題4】厚生年金保険

厚生年金保険に関する次の記述のうち、最も適切なものはどれか。

- 厚生年金保険の保険料の額は、被保険者の標準報酬月額および標準賞与額にそれぞれ保険料率を乗じて算出される。

- 厚生年金保険の適用事業所に常時使用される者のうち、65歳以上の者は、厚生年金保険の被保険者とならない。

- 育児休業等をしている被保険者に係る厚生年金保険の保険料は、所定の手続きによって被保険者負担分は免除されるが、事業主負担分は免除されない。

- 遺族厚生年金の額は、原則として、死亡した者の厚生年金保険の被保険者記録を基に計算した老齢厚生年金の報酬比例部分の額の3分の2相当額である。

【問題5】国民年金

国民年金の給付に関する次の記述のうち、最も適切なものはどれか。

- 65歳到達時に老齢基礎年金の受給資格期間を満たしている者が、68歳到達日に老齢基礎年金の繰下げ支給の申出をした場合の老齢基礎年金の増額率は、18.0%となる。

- 障害基礎年金の加算額の対象者は、障害基礎年金の受給権者によって生計を維持しているその者の65歳未満の配偶者である。

- 遺族基礎年金を受給することができる遺族は、国民年金の被保険者等の死亡の当時、その者によって生計を維持し、かつ、所定の要件を満たす「子のある配偶者」または「子」である。

- 国民年金の第1号被保険者としての保険料納付済期間(保険料免除期間を含む)が25年以上ある夫の死亡の当時、夫によって生計を維持し、夫との婚姻関係が5年以上継続した60歳の妻には、寡婦年金の受給権が発生する。

【問題6】老齢厚生年金

老齢厚生年金に関する次の記述のうち、最も適切なものはどれか。

- 特別支給の老齢厚生年金は、受給権者の性別および生年月日により定額部分が支給されない場合があるが、報酬比例部分はすべての受給権者について60歳から支給される。

- 65歳以降の老齢厚生年金を受給するためには、老齢基礎年金の受給資格期間を満たしていることのほか、厚生年金保険の被保険者期間を1年以上有することが必要である。

- 老齢厚生年金の額に加給年金額が加算されるためには、原則として、受給権者が65歳到達時点において、厚生年金保険の被保険者期間が25年以上であり、かつ、受給権者によって生計を維持している一定の要件を満たす配偶者または子がいることが必要である。

- 厚生年金保険の被保険者に支給される老齢厚生年金は、当該受給権者の総報酬月額相当額に応じて調整され、年金額の一部または全部が支給停止となる場合があるが、老齢厚生年金の支給停止基準額の計算方法は、受給権者が65歳未満の者と65歳以上の者では異なる。

【問題7】確定拠出年金

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。

- 国民年金基金の加入員が個人型年金にも加入する場合、その者の個人型年金の掛金月額は5,000円以上1,000円単位で、拠出限度額から国民年金基金の掛金の額を差し引いた額の範囲内となる。

- 企業型年金における加入者掛金(マッチング拠出による加入者が拠出する掛金)の額は、事業主掛金の額にかかわらず、拠出限度額から当該加入者に係る事業主掛金を差し引いた額である。

- 企業型年金の加入者が退職して国民年金の第3号被保険者となった場合、その者は、申出により、企業型年金の個人別管理資産を国民年金基金連合会に移換し、個人型年金の運用指図者となることができる。

- 老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上なければならない。

【問題8】フラット35

住宅金融支援機構と金融機関が提携した住宅ローンであるフラット35(買取型)に関する次の記述のうち、最も不適切なものはどれか。

- 融資対象となる住宅がマンションである場合、その専有面積は50平方メートル以上でなければならない。

- 融資額は、最高8,000万円で、住宅の建設費または購入価額以内である。

- 利用者は総返済負担率(年収に占める借入総額の年間返済総額の割合)の基準を満たす必要があり、収入が給与のみで年収400万円以上の者の場合、総返済負担率は35%以下でなければならない。

- 住宅金融支援機構は、融資を実行する金融機関から住宅ローン債権を買い取り、対象となる住宅の第1順位の抵当権者となる。

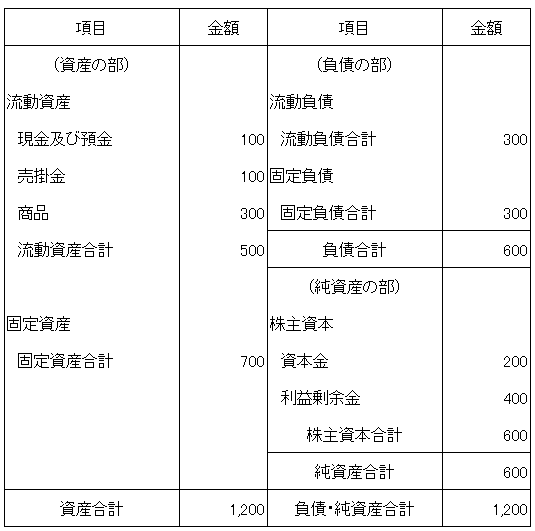

【問題9】貸借対照表等

下記<Ⅹ社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。

<X社の貸借対照表>

- 流動資産のうち、「現金及び預金」「売掛金」などの換金しやすい資産を当座資産という。

- 負債の部において、1年以内に返済しなければならないものは流動負債となり、返済期間が1年を超えるものは固定負債となる。

- X社の流動比率は、「500÷300 ×100(%)」で計算される。

- X社の自己資本比率は、「200÷600 ×100(%)」で計算される。

【問題10】クレジットカード

クレジットカードに関する次の記述のうち、最も不適切なものはどれか。

- クレジットカードの利用時には、通常、伝票等に署名が必要であるが、クレジットカード会社と加盟店との契約により定めた店舗または商品等については、署名を省略することができる。

- ICチップを埋め込んだクレジットカードを専用の端末機のある加盟店で利用する場合、通常、署名に代えて暗証番号を入力する方法によることができる。

- クレジットカード会員規約では、クレジットカードは他人へ貸与すると契約違反になるが、クレジットカード会員と生計を維持している親族に限り利用できるとされている。

- クレジットカード会員の信用情報は、クレジットカード会社が加盟する指定信用情報機関により管理されているが、会員は、自己の信用情報について所定の手続きにより開示を請求することができる。

ライフプランニング解答・解説

問題2、問題7、問題8、問題10の解答解説につきましては、教材購入者専用ページに掲載しています。教材購入者の方は、必ず、チェックしてください。

【問題1】関連法規

- 一般的な解説を行う行為については、税理士資格を有しないファイナンシャル・プランナーであってもすることができます。

- 弁護士資格を有しないファイナンシャル・プランナーであっても任意後見受任者となることができます。

- 社会保険労務士資格を有しないファイナンシャル・プランナーであっても繰下げを行った場合の年金額を試算することもできますし、説明をすることもできます。なお、請求手続きの代行などは、することができません。

- 司法書士の専門業務は、「不動産登記・法人登記などの手続代理」、「訴訟・調停などの裁判所に提出する書類の作成」などがあります。

司法書士資格を有しないファイナンシャル・プランナーは、抵当権の抹消登記に関し、申請書類を作成して登記申請を代行することができません。

A.4

【問題3】健康保険

- 被保険者(会社員)により生計を維持されている者で、「年収130万円(60歳以上・障害者は180万円)未満であって、かつ、被保険者の年間収入の2分の1未満」のものは、被扶養者としてその保険の適用を受けることができます。

- 一般保険料率→都道府県ごとに設定、介護保険料率→全国一律

- 標準報酬月額は、現在、第1等級(最低58,000円)から第50等級(最高1,390,000円)までの50等級に区分されています。

- 会社を退職すると、被保険者の資格を喪失します。

ただし、以下の要件を満たせば、継続して被保険者となることができます。なお、保険料については、全額自己負担となり、任意継続被保険者として加入できる期間は、退職後2年間となります。

・資格喪失日の前日(退職日)までに継続して2ヵ月以上の被保険者期間がある。

・資格喪失日(退職日の翌日)から20日以内に、申請すること。

A.4

【問題4】厚生年保険

厚生年金保険の保険料は、標準報酬月額(毎月の給与)と標準賞与額(賞与)に保険料率をかけて計算され、保険料は、事業主と被保険者とが半分ずつ負担します。(労使折半)

毎月の保険料=標準報酬月額×保険料率

賞与の保険料=標準賞与額×保険料率厚生年金保険の適用事業所に使用される70歳未満の者は、厚生年金保険の被保険者となります。

育児休業等をしている被保険者に係る厚生年金保険の保険料は、所定の手続きによって被保険者負担分だけでなく、事業主負担分についても免除されます。

遺族厚生年金の年金額は、以下の算式で求めることができます。

死亡した者の厚生年金の被保険者期間(※)に基づく報酬比例部分×4分の3

※被保険者期間の月数が300月に満たないときは、これを300月とします。

A.1

【問題5】国民年金

老齢基礎年金を65歳から受け取ることができる方は、66歳以後に繰り下げて受け取ることができます。この場合、受給できる年金額は、増額されます。

増額率は、以下の算式により求めることができます。

0.7%×65歳に達した月から繰下げ申出月の前月までの月数(上限は、60月。)

0.7%×(3年×12ヵ月)=25.2%受給権者によって生計を維持しているその者の子(18歳到達年度の末日を経過していない子など。)がいるときに、一定額が加算されます。

※障害厚生年金の加算額の対象者は、障害基礎年金の受給権者によって生計を維持しているその者の65歳未満の配偶者です。死亡した人に生計を維持されていた子のある配偶者または子が、遺族基礎年金を受給することができます。

※子とは、18歳到達年度の末日を経過していない子または20歳未満であって障害等級1級・2級に該当する障害の状態にある子。国民年金の第1号被保険者としての保険料納付済期間と保険料免除期間とを合算した期間が25年以上ある夫が死亡した場合、10年以上の婚姻期間(事実婚も含みます。)があった妻に、60歳から65歳になるまでの間、年金が支給されます。

ただし、夫が、障害基礎年金・老齢基礎年金を受給したことがあれば、寡婦年金は、支給されません。

A.3

【問題6】老齢厚生年金

「特別支給の老齢厚生年金」は、定額部分と報酬比例部分の2つがあり、性別及び生年月日によって、受給開始年齢が異なります。

例えば、生年月日が、昭和28年4月2日~昭和30年4月1日までの男性の方は、61歳から報酬比例部分を受給することができますが、定額部分を受給することができません。

例えば、生年月日が、昭和30年4月2日~昭和32年4月1日までの男性の方は、62歳から報酬比例部分を受給することができますが、定額部分を受給することができません。65歳以降の老齢厚生年金を受給するためには、老齢基礎年金を受けるのに必要な資格期間を満たしていなければなりません。さらに、厚生年金保険に1ヵ月以上、加入していなければなりません。

※「特別支給の老齢厚生年金」については、厚生年金保険に1年以上、加入していなければなりません。厚生年金保険の被保険者期間が20年以上(一定の場合には15年以上)ある方が、特別支給の老齢厚生年金の定額部分や65歳以後の老齢厚生年金を受給できるようになった時点で、生計を維持されている65歳未満の配偶者や18歳到達年度末までの子ども(1級もしくは2級の障害がある場合には、20歳未満の子ども)がいるときに、加給年金額が支給されます。

厚生年金保険の被保険者期間が20年以上であればよく、25年以上ではありません。60歳以降も厚生年金の被保険者として勤めながら受給する老齢厚生年金のことを、在職老齢年金といいます。

この場合、基本月額と総報酬月額相当額に応じて年金額の全部または一部が支給停止されるときがあります。

60歳以上65歳未満の場合(60歳代前半)と65歳以上の場合(60歳代後半)とで、老齢厚生年金の支給停止基準額の計算方法が異なります。

A.4

【問題9】貸借対照表等

当座資産とは、特に換金性の高い現金および預金、売掛金、受取手形などです。

負債は、流動負債と固定負債とで構成されます。1年以内に返済しなければならないものを流動負債といい、返済期間が1年を超えるものを固定負債といいます。

流動資産÷流動負債×100=流動比率(%)

よって、X社の流動比率は、「500÷300 ×100(%)」で計算される。自己資本÷総資産×100=自己資本比率(%)

株主資本=資本金+資本剰余金+利益剰余金-自己株式

自己資本=株主資本+その他の包括利益累計額=純資産-新株予約権-少数株主持分

よって、X社の自己資本比率は、「600÷1,200 ×100(%)」で計算される。

A.4