.png "一問一答のサンプルはこちら")

2019年1月に実施されましたFP2級実技試験(生保顧客資産相談業務)の第3問の問題と解説です。

目次

第3問:FP2級生保顧客(2019年1月実技試験)

次の設例に基づいて、下記の各問(問7~問9)に答えなさい。

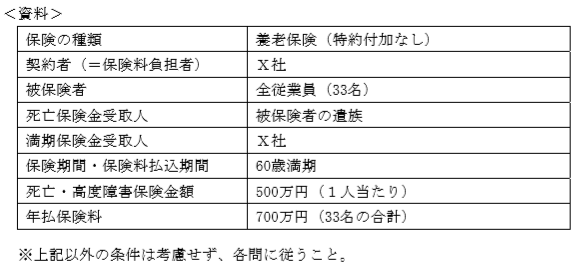

《設例》 Aさん(53歳)は、X株式会社(以下、「X社」という)の代表取締役社長である。Aさんは、現在、従業員および自身の退職金準備の方法について検討している。 <Mさんの提案内容> ①Aさんの退職金準備を目的として、逓増定期保険を提案した。 ②従業員の退職金準備を目的として、中小企業退職金共済制度(X社は加入要件を満たしている)と下記<資料>の生命保険(福利厚生プラン)を提案した。

|

問7:退職所得

仮に、Aさんが役員在任期間(勤続年数)30年3カ月でX社を退任し、X社が役員退職金として5,000万円を支給した場合、Aさんが受け取る役員退職金に係る退職所得の金額を計算した下記の計算式の空欄(1)~(3)に入る最も適切な数値を答えなさい。なお、Aさんは、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。また、問題の性質上、明らかにでき ない部分は「□□□」で示してある。

<退職所得控除額>

800万円+( 1 )万円×(□□□年-20年)=( 2 )万円

<退職所得の金額>

(5,000万円-( 2 )万円)×□□□=( 3 )万円

問8:中退共

Mさんは、Aさんに対して、中小企業退職金共済制度(以下、「中退共」という)について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「中退共は、退職金を社外に積み立てる退職金準備の共済制度です。新しく中退共に加入する事業主に対して、掛金月額の4分の1(従業員ごとに上限5,000円)を加入後4カ月目から3年間、国が助成します」

- 「被共済者(従業員)が中途退職(死亡による退職ではない)したときは、退職金が事業主であるX社を経由せず、従業員本人に直接支給されます」

- 「X社が中退共に加入後、急な資金需要が発生した場合は、積立金残高の8割を上限に契約者貸付制度を利用することができます」

問9:福利厚生プラン

Mさんは、Aさんに対して、《設例》の<資料>の福利厚生プランの特徴について説明した。Mさんが説明した次の記述1~4について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「福利厚生プランは、原則として、被保険者を従業員全員とする等の普遍的加入でなければ、支払保険料の2分の1を福利厚生費として損金の額に算入することはできません」

- 「役員や部課長など、特定の者のみを被保険者とする加入であれば、支払保険料の全額を被保険者に対する給与として損金の額に算入します。ただし、職種、年齢、勤続年数等に応ずる合理的な基準により、普遍的に設けられた格差であると認められるときは、保険料の2分の1を福利厚生費として認められる可能性があります」

- 「死亡保険金が被保険者の遺族に支払われた場合、X社は当該契約に係る資産計上額を取り崩し、当該金額を雑損失として損金の額に算入します」

- 「福利厚生プランを導入する際は、退職金の支給根拠を明確にするため、退職金規程を整えてください。また、当該制度導入後に入社した従業員について加入漏れがないように注意してください」

解答・解説

問7:退職所得

退職所得の金額(特定役員退職手当等に係るものを除く)は、「(退職手当等の収入金額-退職所得控除額)×2分の1」の算式により計算されます。

勤続年数20年超の者が受け取る退職手当等に係る退職所得の金額の計算上、退職手当等の収入金額から控除する退職所得控除額は、「800万円+70万円×(勤続年数-20年)」となります。なお、退職所得控除額における勤続年数を計算する際、その計算した期間に1年未満の端数が生じたときは、これを1年として勤続年数を計算します。

↓

退職所得控除額は、「800万円+70万円×(31年-20年)=1,570万円」となります。

退職所得は、「(5,000万円-1,570万円)×2分の1=1,715万円」となります。

解答:(1)70(2)1,570(3)1,715

問8:中退共

| 1 | × | 中退共制度に新たに加入する事業主は、加入後4ヵ月目から1年間にわたり、国から掛金月額の2分の1(上限5,000円)相当額の助成を受けることができます。 |

| 2 | 〇 | 被共済者(従業員)が中途退職(死亡による退職ではない)したときは、退職金が事業主であるX社を経由せず、従業員本人に直接支給されます。 |

| 3 | × | 中退共においては、本肢のような貸付制度はありません。(既に廃止!) |

解答:1.×2.〇3.×

問9:福利厚生プラン

| 1 | 〇 | ハーフタックスプラン(福利厚生プラン)は、原則として、従業員全員を被保険者とする等の普遍的加入でなければなりません。 |

| 2 | × | 役員又は部課長その他特定の使用人のみを被保険者としている場合には、支払保険料の2分の1を資産計上、そして、その残額はそれぞれその役員又は使用人に対する給与になります。 |

| 3 | 〇 | X社が保険金を受け取っていませんので、当該契約に係る資産計上額を取り崩し、当該金額を雑損失として損金の額に算入します。 |

| 4 | 〇 | 福利厚生プランを導入する際は、退職金の支給根拠を明確にするため、退職金規程等を整えなければなりません。(遺族が受け取る保険金が、死亡退職金である!ということを明確にしていないと二重払いなどの危険性があるため) |

解答:1.〇2.×3.〇4.〇