.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2020年1月に実施されましたFP2級実技試験(生保顧客資産相談業務)の第2問の問題と解説です。

目次

第2問:FP2級生保顧客(2020年1月実技試験)

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

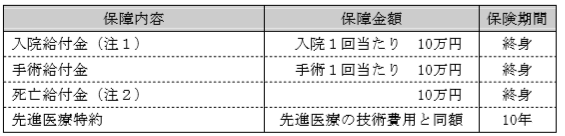

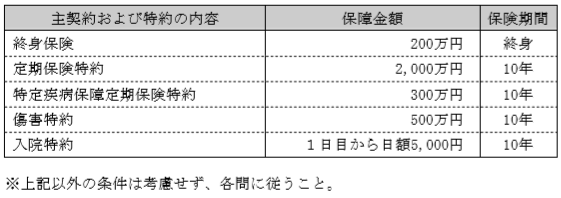

《設例》 会社員のAさん(59歳)は、専業主婦である妻Bさん(57歳)との2人暮らしである。2人の子は既に結婚し、それぞれの家族と暮らしている。Aさんは、現在加入している定期保険特約付終身保険を、医療保障が充実したプランに見直したいと考えている。また、公的医療保険制度(Aさんは全国健康保険協会管掌健康保険に加入)についても理解しておきたいと考えている。先日、Aさんが生命保険会社の営業担当者に保障の見直しの相談をしたところ、Aさんは終身医療保険の提案を受けた。 <Aさんが提案を受けた終身医療保険に関する資料>

(注1)1日以上の1回の入院(30日ごと)につき10万円が支払われる。30日以内に再び入院した場合は、支払われない。 <Aさんが現在加入している定期保険特約付終身保険>

|

問4:必要保障額と定期保険特約付終身保険

はじめに、Mさんは、Aさんに対して、必要保障額と現在加入している定期保険特約付終身保険の保障金額について説明した。Mさんが説明した以下の文章の空欄(1)~(3)に入る最も適切な数値を答えなさい。なお、空欄(1)の金額がマイナスになる場合は、金額の前に「▲」を記載し、マイナスであることを示すこと。

「医療保障を充実させる前に、現時点での必要保障額を算出し、準備すべき死亡保障の額を把握しましょう。下記<条件>を参考にすれば、Aさんが現時点で死亡した場合の必要保障額は( 1 )万円となります。

Aさんが現時点で死亡(不慮の事故や所定の感染症以外)した場合、定期保険特約付終身保険から妻Bさんに支払われる死亡保険金額は( 2 )万円となります。他方、Aさんが不慮の事故で180日以内に死亡した場合の死亡保険金額は( 3 )万円となります。

死亡整理資金等の一時的に必要となる金額を生命保険でどの程度確保するか、保険金額の減額や払済終身保険への変更等、解約以外の選択肢も含めて検討することをお勧めします」

<条件>

|

問5:公的医療保険制度

次に、Mさんは、Aさんに対して、公的医療保険制度について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「Aさんが病気などで医師の診察を受けた場合、医療費の一部負担金の割合は、原則3割となります。ただし、高額療養費制度により、一医療機関の窓口で支払う同一月内の一部負担金を、所定の自己負担限度額までとすることができます」

- 「高額療養費制度における自己負担限度額は、年齢および所得状況等に応じて決められています。同じ所得金額であっても、65歳未満の者と65歳以上70歳未満の者とで自己負担限度額の計算の区分は異なります」

- 「Aさんが定年退職により健康保険の被保険者資格を喪失した場合、一定期間、任意継続被保険者として加入することができます。任意継続被保険者となった場合は、原則として、在職中と同様の給付を受けられますが、高額療養費の支給は受けられません」

問6:生命保険の見直しと終身医療保険等

最後に、Mさんは、Aさんに対して、Aさんが現在加入している生命保険の見直しの方法やAさんが提案を受けた終身医療保険の特徴等についてアドバイスした。Mさんがアドバイスした次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「現在加入している定期保険特約付終身保険を払済終身保険に変更した場合、付加されている特定疾病保障定期保険特約は消滅します。そのため、特定疾病などの重度の疾病に備える保障をどのように確保するか、検討事項の1つとなります」

- 「先進医療特約は、療養を受けた時点ではなく、当該特約に加入した時点で先進医療と定められていれば支払対象となります。一部の先進医療については費用が高額となるケースもありますので、先進医療特約の付加をご検討ください」

- 「保険会社各社は、入院給付金や手術給付金が定額で受け取れるタイプの医療保険や通院保障が手厚いものなど、最近の医療事情に合わせて、さまざまなタイプの医療保険を取り扱っています。保障内容や保障範囲をしっかりと確認したうえで、加入を検討されることをお勧めします」

解答・解説

問4:必要保障額と定期保険特約付終身保険

(1)について

遺族の支出等:35万円(生活費)×50%×12月×32年+500万円(葬儀費等)7,220万円

遺族の収入等:2,000万円(死亡退職金見込額等)+5,500万円(公的年金等)=7,500万円

必要保障額:7,220万円-7,500万円=▲280万円

(2)について

終身保険:200万円

定期保険特約:2,000万円

特定疾病保障定期保険特約:300万円

合計2,500万円が、定期保険特約付終身保険から妻Bさんに支払われる死亡保険金額です。

(3)について

不慮の事故による死亡の場合には、上記(2)に加え、傷害特約500万円も支払われることになります。

ですので、Aさんが不慮の事故で180日以内に死亡した場合の死亡保険金額は、「上記(2)の2,500万円+500万円=3,000万円」となります。

解答:(1)▲280 (2)2,500 (3)3,000

問5:公的医療保険制度

| 1. | 〇 | 義務教育就学後70歳未満のため、医療費の一部負担金の割合は、原則3割となります。ただし、高額療養費制度により、一医療機関の窓口で支払う同一月内の一部負担金を、所定の自己負担限度額までとすることができます。 |

| 2. | × | 70歳未満の被保険者が受けた療養に係る高額療養費の自己負担限度額は、被保険者の所得状況等に応じて設定されています。 なお、自己負担限度額は、70歳未満の者と70歳以上75歳未満の者とで異なります。 |

| 3. | × | 任意継続被保険者である間は、在職中の被保険者が受けられる保険給付と同様の給付を受けることができるが、任意継続被保険者には、原則として、傷病手当金や出産手当金は支給されません。 |

解答:1.〇 2.× 3.×

問6:生命保険の見直しと終身医療保険

1. | 〇 | 払済保険に変更すれば、もとの保険契約に付加されていた特約(特定疾病保障定期保険特約)は消滅します。 ※リビング・ニーズ特約等については、一般的に消滅しません。 |

2. | × | 先進医療特約の対象となる先進医療とは、療養を受けた時点において厚生労働大臣が承認しているものであり、契約日時点のものではありません。 |

3. | 〇 | 適切なアドバイスです。 |

解答:1.〇 2.× 3.〇