.png "一問一答のサンプルはこちら")

2018年5月に実施されましたFP2級実技試験(個人資産相談業務)の第2問の問題と解説です。

目次

第2問:FP2級個人資産(2018年5月実技試験)

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

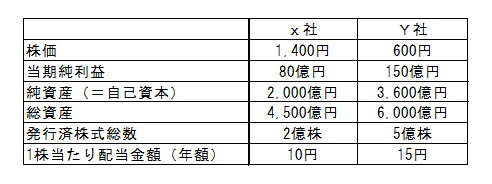

《設例》 Aさんは、これまで投資信託(特定口座の源泉徴収選択口座内にて取引)により資産を運用してきたが、上場株式による資産運用にも興味を持ち、同業種で同規模のX社またはY社の株式(以下、それぞれ「X社株式」「Y社株式」という)のいずれかの購入を検討している。 そこで、Aさんは、株式投資について、ファイナンシャル・プランナーのMさんに相談することにした。

※上記以外の条件は考慮せず、各問に従うこと。 |

問4:株式取引の仕組み等

Mさんは、Aさんに対して、株式取引の仕組み等について説明した。Mさんの説明に関する次の記述(1)~(3)について、適切なものには○印を、不適切なものには×印をつけなさい。

(1)「代表的な株価指標のうち、日経平均株価は、東京証券取引所市場第一部と市場第二部に上場している銘柄のうち代表的な225銘柄を対象とした修正平均型の株価指標です」

(2)「上場株式の注文方法のうち、指値注文では、高い値段の買い注文が低い値段の買い注文に優先し、原則として、同じ値段の注文については、先に出された注文が後に出された注文に優先して売買が成立します」

(3)「上場株式を証券取引所の普通取引で売買したときの受渡しは、原則として、約定日(売買成立日)から起算して5営業日目に行われます」

問5:株式の投資指標

Mさんは、Aさんに対して、X社株式およびY社株式の投資指標のデータについて説明した。《設例》に基づき、Mさんが説明した以下の文章の空欄(1)~(4)に入る最も適切な語句または数値を下記の〈語句群〉のイ~ヲのなかから選びなさい。

「株式の代表的な投資指標として、PERとPBRがあります。X社株式の場合、PERは( 1 )倍、PBRは( 2 )倍と算出されます。

この2つの指標からX社とY社の株価を比較すると、( 3 )のほうが割安であるといえます。 また、配当金額から株主への利益還元度合いを測る指標として、配当性向があります。Y社株式の配当性向を算出すると、( 4 )%となります」

〈語句群〉 イ.0.5 ロ.0.6 ハ.1.1 ニ.1.4 ホ.15 ヘ.25 ト.35 チ.40 リ.50 ヌ.60 ル.X社 ヲ.Y社 |

問6:株式の購入

Aさんが、下記の〈条件〉により、平成30年中に特定口座の源泉徴収選択口座においてY社株式を購入して同年中にすべて売却した場合、Aさんが受け取ることができる手取金額(所得税および復興特別所得税と住民税の源泉徴収後の金額)を求める次の〈計算の手順〉の空欄(1)~(3)に入る最も適切な数値を答えなさい。〈答〉は円単位とすること。なお、Aさんは、平成30年中にY社株式以外の取引はなく、売買委託手数料等については考慮しないものとする。

〈条件〉

購入株数(売却株数):2,000株

購入時の株価:600円

売却時の株価:700円

〈計算の手順〉

1.譲渡所得の金額( 1 )円

2.所得税および復興特別所得税と住民税の源泉徴収税額の合計額( 2 )円

3.手取金額( 3 )円

解答・解説

問4:株式取引の仕組み等

(1)について

日経平均株価は、東京証券取引所市場第一部に上場している銘柄のうち225銘柄を選定し算出します。

また、日経平均株価は、連続性を失わせないように株価の権利落ちなどを修正した平均株価であり、低位株よりも値がさ株の値動きの影響を受けやすいです。

なお、毎年定期的に構成銘柄の見直しを実施することになっています。

(2)について

指値注文によって株式を買う際には、希望する価格の上限を指定します。

同一銘柄について、市場に価格の異なる複数の買い指値注文がある場合には、価格の高い注文から優先して成立するため、約定価格は指値と同額か指値よりも低い価格となります。

また、同じ値段の注文については、先に出された注文が後に出された注文に優先して売買が成立します。

(3)について

取引所における株式の普通取引では、原則、約定日(売買が成立した日)から起算して3営業日目に資金決済が行われ権利確定日となり、株主の権利の移転等が証券保管振替機構および金融商品取引業者等に開設された口座において電子的に処理されます。

解答:(1)×(2)〇(3)×

問5:株式の投資指標

(1)について

PER(倍)=株価÷1株当たりの利益※

※1株当たりの利益は、税引後純利益÷発行済株式総数となる。

よって、PERは、1,400円÷(80億円÷2億株)=35倍

(2)について

PBR(倍)=株価÷1株当たりの純資産

よって、PBRは、1,400円÷(2,000億円÷2億株)=1.4倍

(3)について

同規模・同一業種の銘柄間においては、一般に、PBRの低い銘柄が割安と考えられます。

X社のPBRは、1.4倍となります。(上記(2)参照)

Y社のPBRは、600円÷(3,600億円÷5億株)=0.83倍となります。

よって、X社とY社の株価を比較すると、Y社のほうが割安であるといえます。

(4)について

配当性向(%)=1株当たりの配当金÷1株当たりの税引後純利益×100

よって、配当性向は、15円÷(150億円÷5億株)×100=50%

解答:(1)ト.35(2)ニ.1.4(3)ヲ.Y社(4)リ.50

問6:株式の購入

(1)について

売却時の価格:700円×2,000株=1,400,000円(売買委託手数料等については考慮しない。)

購入時の価格:600円×2,000株=1,200,000円

よって、1,400,000円-1,200,000円=200,000円

(2)について

上場株式の譲渡に係る譲渡所得は、20.315%(復興特別所得税を含む。)の申告分離課税の対象となります。

なお、源泉徴収ありの特定口座を選択する場合には、申告不要です。

200,000円×20.315%=40,630円

(3)について

売却時の価格:1,400,000円(売買委託手数料等については考慮しない。)

所得税、復興特別所得税、住民税の源泉徴収税額の合計額:40,630円

よって、1,400,000円-40,630円=1,359,370円

解答(1)200,000 (2)40,630 (3)1,359,370