.png "一問一答のサンプルはこちら")

2019年1月に実施されましたFP2級実技試験(個人資産相談業務)の第4問の問題と解説です。

目次

第4問:FP2級個人資産(2019年1月実技試験)

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

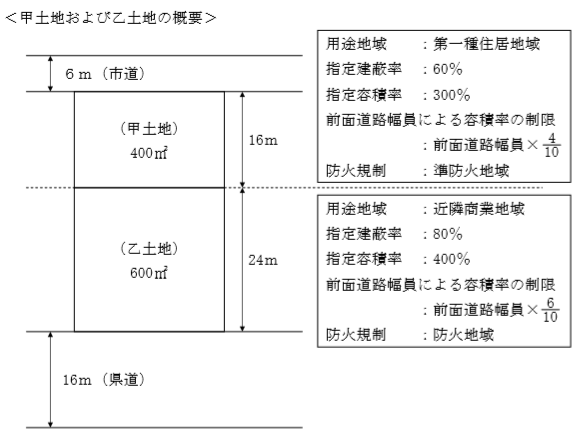

《設例》 Aさん(60歳)は、8年前に父親の相続により取得した自宅(建物とその敷地である甲土地)および賃貸アパート(建物とその敷地である乙土地)を所有している。

※指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。 |

問10:建築面積と延べ面積

Aさんが、自宅と賃貸アパートを取り壊し、甲土地と乙土地を一体とした土地に耐火建築物を建築する場合、建蔽率の上限となる建築面積と容積率の上限となる延べ面積を求める次の<計算の手順>の空欄(1)~(3)に入る最も適切な数値を答えなさい。なお、問題の性質上、明らかにできない部分は「□□□」 「(a)・(b)・(c)・(d)」で示してある。

<計算の手順>

1.建蔽率の上限となる建築面積

(1)甲土地(第一種住居地域)の部分 400㎡×□□□%=(a)㎡

(2)乙土地(近隣商業地域)の部分 600㎡×( 1 )%=(b)㎡

(3)建蔽率の上限となる建築面積 (a)+(b)=( 2 )㎡

2.容積率の上限となる延べ面積

(1)甲土地(第一種住居地域)の部分 延べ面積の限度:400㎡×□□□%=(c)㎡

(2)乙土地(近隣商業地域)の部分 延べ面積の限度:600㎡×□□□%=(d)㎡

(3)容積率の上限となる延べ面積 (c)+(d)=( 3 )㎡

問11:自宅の譲渡

自宅(建物およびその敷地である甲土地)の譲渡に関する以下の文章の空欄(1)~(4)に入る最も適切な語句または数値を、下記の〈語句群〉のイ~ルのなかから選び、その記号を答えなさい。

- 「Aさんが居住用財産を譲渡した場合に、居住用財産を譲渡した場合の3,000万円の特別控除の適用を受けるためには、家屋に自己が居住しなくなった日から( 1 )年を経過する日の属する年の12月31日までの譲渡であること等の要件を満たす必要があります」

- 「Aさんが居住用財産を譲渡した場合の長期譲渡所得の課税の特例の適用を受けた場合、課税長期譲渡所得金額が( 2 )円以下の部分について軽減税率が適用されます。本特例の適用を受けるためには、譲渡した年の1月1日において譲渡した居住用財産の所有期間が( 3 )年を超えていなければなりません。なお、本特例と居住用財産を譲渡した場合の3,000万円の特別控除は併用して適用を受けることができます」

- 「Aさんが自宅を譲渡し、マンションを購入した場合、譲渡した年の1月1日において譲渡した居住用財産の所有期間が( 3 )年を超えていること、譲渡価額が( 4 )円以下であること等の要件を満たせば、特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例の適用を受けることができます」

<語句群> イ.1 ロ.2 ハ.3 ニ.5 ホ.10 ヘ.20 ト.2,000万 チ.4,000万 リ.6,000万 ヌ.8,000万 ル.1億 |

問12:土地の有効活用の手法

甲土地および乙土地の有効活用の手法に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「等価交換方式とは、Aさんが所有する土地の上に、事業者が建設資金を負担してマンション等を建設し、完成した建物の住戸等をAさんと事業者がそれぞれの出資割合に応じて取得する手法です。Aさんとしては、自己資金を使わず、収益物件を取得できるという点にメリットがあります」

- 「建設協力金方式とは、入居するテナント(事業会社)から、Aさんが建設資金を借り受けて、テナントの要望に沿った店舗等を建設し、その建物をテナントに賃貸する手法です。借主であるテナントのノウハウを利用して計画を実行できる点はメリットですが、借主が撤退するリスクなどを考えておく必要があります」

- 「事業用定期借地権方式とは、借主が土地を契約で一定期間賃借し、借主が建物を建設する手法です。賃貸借期間満了後、土地はAさんに返還されますが、Aさんが残存建物を買い取らなければならないという点にデメリットがあります」

解答・解説

問10:建築面積と延べ面積

(1)について

建築物が、防火地域及び準防火地域にわたる場合においては、原則として、その敷地の全部について防火地域の規制が適用されます。

防火地域に指定された区域内に耐火建築物を建築する場合で、建蔽率の限度が10分の8(80%)とされている地域内であれば、建蔽率の制限がありません。つまり、建蔽率は100%となります。

(2)について

甲土地:400㎡×70%(※)=280㎡

※防火地域(建蔽率の限度が10分の8とされている地域を除く。)内に耐火建築物を建築する場合、建蔽率が10%緩和(加算)されますので、建蔽率は、「60%+10%=70%」%となります。

乙土地:600㎡×100%=600㎡

建蔽率の上限となる建築面積は、「280㎡+600㎡=880㎡」となります。

(3)について

前面道路(前面道路が二以上あるときは、その幅員の最大のもの。)の幅員が16mで、12m以上ですので、指定容積率を使って計算することになります。

甲土地:400㎡×300%=1,200㎡

乙土地:600㎡×400%=2,400㎡

容積率の上限となる延べ面積は、「1,200㎡+2,400㎡=3,600㎡」となります。

解答:(1)100(2)880(3)3,600

問11:自宅の譲渡

(1)について

居住用財産を譲渡した場合の3,000万円の特別控除の適用を受けるためには、家屋に自己が居住しなくなった日から3年を経過する日の属する年の12月31日までの譲渡であること等の要件を満たす必要があります。

(2)と(3)について

居住用財産を譲渡した場合の長期譲渡所得の課税の特例の適用を受けた場合、課税長期譲渡所得金額が6,000万円以下の部分について軽減税率が適用されます。(所得税10.21%、住民税4%)

本特例の適用を受けるためには、譲渡した年の1月1日において譲渡した居住用財産の所有期間が10年を超えていなければなりません。

(3)と(4)について

譲渡した年の1月1日において譲渡した居住用財産の所有期間が10年を超えていること、譲渡価額が1億円以下であること等の要件を満たせば、特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例の適用を受けることができます。

解答:(1)ハ(2)リ(3)ホ(4)ル

問12:土地の有効活用の手法

| 1 | 〇 | 等価交換方式を活用すれば、土地所有者Aさんは、建設資金を負担することなく、出資割合に応じて、建設された建物の一部を取得することができます。 ※Aさんが土地を出資、デベロッパー等が建設資金を出資! |

| 2 | 〇 | 建設協力金方式(リースバック方式)は、建設する建物を借り受ける予定のテナント等から、建設資金の全部または一部を借り受けて建物を建設します。そして、その建物を貸す!という方式です。 |

| 3 | × | (事業用)定期借地権方式の場合、定期借地権を設定した土地は、原則として、契約期間終了時に更地で返還されることになります。(更新なし!) ※借地人が、建物を取り壊すことになります。 |

解答:1.〇2.〇3.×