.png "一問一答のサンプルはこちら")

2019年9月に実施されましたFP2級実技試験(個人資産相談業務)の第3問の問題と解説です。

目次

第3問:FP2級個人資産(2019年9月実技試験)

次の設例に基づいて、下記の各問(問7~問9)に答えなさい。

《設例》 X株式会社(以下、「X社」という)に勤務する会社員のAさんは、妻Bさん、長女Cさんおよび二女Dさんとの4人家族である。Aさんは、2019年8月に定年を迎え、X社から退職金の支給を受けた。Aさんは、X社の継続雇用制度を利用して、引き続き、X社に勤務している。なお、金額の前の「▲」は赤字であることを表している。 <Aさんとその家族に関する資料>

<Aさんの2019年分の収入等に関する資料> (1) 給与収入の金額 : 700万円 (2) 不動産所得の金額 : ▲100万円 (3) 平準払養老保険の満期保険金 (4) X社から支給を受けた退職金の額 : 2,500万円 ※妻Bさん、長女Cさんおよび二女Dさんは、Aさんと同居し、生計を一にしている。 |

問7:退職所得

AさんがX社から受け取った退職金に係る退職所得の金額を計算した下記の計算式の空欄(1)~(3)に入る最も適切な数値を答えなさい。なお、Aさんは、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。また、問題の性質上、明らかにできない部分は「□□□」で示してあ る。

<退職所得控除額>

800万円+( 1 )万円×(□□□年-20年)=( 2 )万円

<退職所得の金額>

(2,500万円-( 2 )万円)×□□□=( 3 )万円

問8:総所得金額

Aさんの2019年分の所得金額について、次の(1)、(2)を求めなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。

(1)総所得金額に算入される一時所得の金額

(2)総所得金額

.png)

問9:所得税の課税

Aさんの2019年分の所得税の課税に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「Aさんは、退職所得の受給に関する申告書をX社に提出しているため、退職金の支給の際に退職金の額の20.42%の所得税および復興特別所得税が源泉徴収されていますが、確定申告をすることにより、当該税額を精算することができます」

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「Aさんが適用を受けることができる扶養控除の控除額は、63万円です」

解答・解説

問7:退職所得

退職所得の金額(特定役員退職手当等に係るものを除く)は、「(退職手当等の収入金額-退職所得控除額)×2分の1」の算式により計算されます。

勤続年数20年超の者が受け取る退職手当等に係る退職所得の金額の計算上、退職手当等の収入金額から控除する退職所得控除額は、「800万円+70万円×(勤続年数-20年)」となる。なお、退職所得控除額における勤続年数を計算する際、その計算した期間に1年未満の端数が生じたときは、これを1年として勤続年数を計算します。

↓

退職所得控除額:800万円+70万円×(37年-20年)=1,990万円

退職所得:(2,500万円-1,990万円)×2分の1=255万円

解答:(1)70(2)1,990(3)255

問8:総所得金額

(1)について

一時所得の金額は、「500万円(満期保険金)-400万円(正味払込済保険料)-50万円(特別控除)=50万円」となります。

そして、50万円の2分の1である25万円が総所得金額に算入されます。

(2)について

- 給与所得

給与収入-給与所得控除額=給与所得

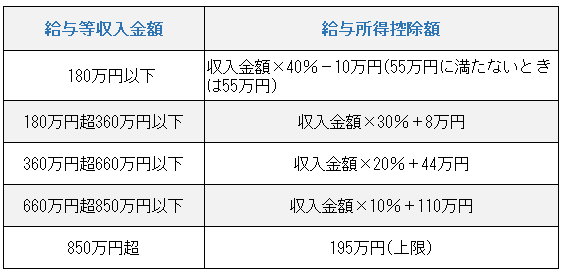

給与所得控除額:700万円×10%+120万円=190万円

給与所得:700万円-190万円=510万円

510万円が総所得金額に算入されます。 - 不動産所得

土地等の取得に係る負債の利子10万円は、損益通算の対象外となりますので、「100万円-10万円=90万円」が損益通算の対象となります。

上記の結果、

総所得金額は、「510万円+25万円-90万円=445万円」となります。

※2020年9月の試験から、給与所得控除額は、以下のとおりとなります。

解答:(1)25(2)445

問9:所得税の課税

| 1. | × | 退職金の支払を受けるときまでに、退職所得の受給に関する申告書を提出している者は、源泉徴収だけで所得税及び復興特別所得税の課税関係が終了しますので、原則として、確定申告をする必要はありません。 |

| 2. | 〇 | Aの合計所得金額が900万円以下で、妻Bは、一般の控除対象配偶者に該当することになりますので、控除額は38万円となります。 |

| 3. | × | 長女Cの合計所得金額が38万円(←2020年9月の試験からは、38万円ではなく、48万円となります。)を超えていますので、扶養親族に該当しません。(扶養控除対象外!) 二女Dは扶養親族に該当し、25歳ですので、控除額は38万円となります。 |