.png "一問一答のサンプルはこちら")

2020年1月に実施されましたFP2級実技試験(個人資産相談業務)の第2問の問題と解説です。

目次

第2問:FP2級個人資産(2020年1月実技試験)

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

《設例》 会社員のAさん(60歳)は、退職金の一部を活用して、国内の大手企業が発行するX社債(特定公社債)の購入を検討している。このほか、高い利回りが期待できる米ドル建定期預金にも興味を持っている。そこで、Aさんは、ファイナンシャル・プラ ンナーのMさんに相談することにした。 <円建てのX社債に関する資料>

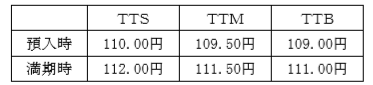

<米ドル建定期預金に関する資料>

※上記以外の条件は考慮せず、各問に従うこと。 |

問4:債券の格付け等

Mさんは、Aさんに対して、X社債および米ドル建定期預金に係る留意点について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「X社債の格付は、A(シングルA)と評価されています。一般に、BBB(トリプルB)格相当以上の格付が付されていれば、投資適格債とされます」

- 「円建ての債券投資では、信用リスクや金利リスクに注意が必要です。一般に、市場金利が低下する局面では、債券価格は下落します」

- 「 外貨預金の魅力は、円建ての預金と比べて相対的に金利が高いことにあります。《設例》の米ドル建定期預金の場合、Aさんが満期時に受け取ることができる利息額(税引前)は、900米ドルになります」

問5:最終利回り等

次の(1)、(2)を求めなさい。なお、計算にあたっては税金等を考慮せず、〈答〉は、%表示の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。

(1)AさんがX社債を《設例》の条件で購入した場合の最終利回り(年率・単利)を求めなさい。

(2)Aさんが《設例》の条件で円貨を米ドルに換えて米ドル建定期預金に50,000米ドルを預け入れ、満期を迎えた場合の円ベースでの運用利回り(単利による年換算)を求めなさい。なお、預入期間3カ月は0.25年として計算すること。

問6:税金等

Mさんは、Aさんに対して、X社債および米ドル建定期預金に係る課税関係について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「X社債の利子は、利子の支払時において所得税および復興特別所得税と住民税の合計で20.315%相当額が源泉徴収等されます」

- 「X社債の譲渡益は、雑所得として総合課税の対象となりますので、上場株式の譲渡損失の金額と損益通算することはできません」

- 「為替予約のない米ドル建定期預金の満期による為替差益は、雑所得として総合課税の対象となります」

解答・解説

問4:債券の格付け等

| 1. | 〇 | 一般に、BBB(トリプルB)格相当以上(=BBB、A、AA、AAA)の格付が付されていれば、投資適格債とされます。 |

| 2. | × | 市場金利が低下する局面では、債券価格は上昇します。(逆の動きとなる!) |

| 3. | × | 50,000万米ドル×1.8%×3ヵ月÷12ヵ月=225米ドルが税引前の利息となります。 |

解答:1.〇 2.× 3.×

問5:最終利回り等

(1)について

表面利率+{(額面(100円)-購入価格)÷残存期間}=A÷購入価格×100=最終利回り(%)

↓

2.0+{(100-104.5)÷5}=1.1÷104.5×100=1.052…%→1.05%が最終利回りとなります。

(2)について

50,000米ドル×110(預入時TTS)=5,500,000円が円貨元本となります。

↓

50,000米ドル+(50,000米ドル×1.8%×3÷12)=50,225米ドルが満期時の外貨ベースの元利合計額となります。

そして、円貨元利合計は、「50,225米ドル×111円(満期時TTB)=5,574,975円」となります。

↓

満期を迎えた場合の円ベースでの運用利回り(単利による年換算)は、

「(5,574,975円-5,500,000円)÷5,500,000×12÷3×100=5.452…%→5.45%」となります。

解答:(1)1.05% (2)5.45%

問6:税金等

| 1. | 〇 | 特定公社債の利子は、利子所得として20.315%(復興特別所得税を含む。)を源泉徴収され、申告不要または申告分離課税を選択することになります。 |

| 2. | × | 特定公社債等の譲渡益は、上場株式等の譲渡所得等として申告分離課税の対象となり、上場株式の譲渡損失の金額と損益通算することができます。 |

| 3. | 〇 | 外貨預金の預入時に為替先物予約を締結しなかった場合、満期時の元本部分に係る為替差益は、雑所得として総合課税の対象となります。 |

解答:1.〇 2.× 3.〇