.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2022年9月に実施されましたFP2級実技試験(個人資産相談業務)の第4問の問題と解説です。

第4問:FP2級個人資産(2022年9月実技試験)

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 Aさん(51歳)は、上場企業に勤務する会社員である。2022年3月、X市内の実家(甲土地および建物)で1人暮らしをしていた母親が死亡した。法定相続人は、長女のAさんのみであり、相続に係る申告・納税等の手続は完了している。

※上記以外の条件は考慮せず、各問に従うこと。 |

問10

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」(以下、「本特例」という)に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選びなさい。

「本特例の適用を受けるためには、相続した家屋について(①)年5月31日以前に建築されたこと、相続開始直前において被相続人以外に居住をしていた人がいなかったことなどの要件を満たす必要があり、マンションなどの区分所有建物登記がされている建物(②)。

本特例の適用を受けるためには、家屋を取り壊して更地で譲渡するか、または、家屋を一定の耐震基準を満たすようにリフォームしてから、その家屋のみを譲渡するか、もしくはその家屋とともに敷地を譲渡する必要があります。ただし、いずれの場合であっても、その譲渡の対価の額が(③)以下でなければなりません」

〈語句群〉 イ.1978 ロ.1981 ハ.1985 ニ.は対象となりません ホ.も対象となります ヘ.3,000万円 ト.5,000万円 チ.1億円 |

問11

建設協力金方式の一般的な特徴等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印をつけなさい。

| ➀ | 「建設協力金方式とは、AさんがZ社から建設資金を借り受けて、Z社の要望に沿った店舗を建設し、その店舗をZ社に賃貸する手法です。借り受けた建設資金は、通常、賃料の一部で返済していくことになります」 |

| ② | 「建設協力金方式により、Aさんが店舗をZ社に賃貸した後、その賃貸期間中にAさんの相続が開始した場合、相続税額の計算上、店舗は貸家として評価され、甲土地は貸家建付地として評価されます」 |

| ③ | 「建設協力金方式により、Aさんが店舗をZ社に賃貸した後、その賃貸期間中にAさんの相続が開始した場合、所定の要件を満たせば、甲土地は、貸付事業用宅地等として『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることができます」 |

問12

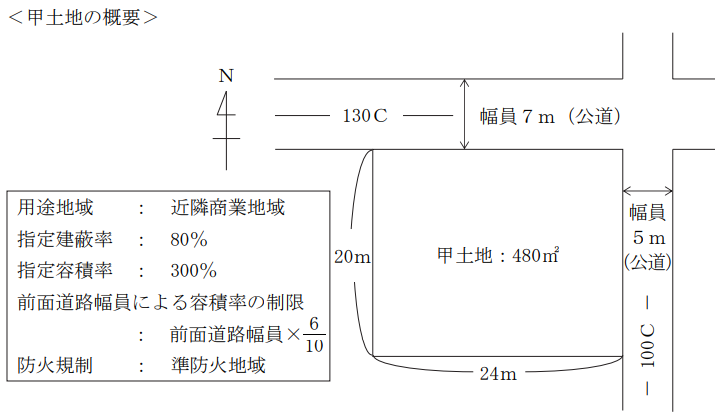

甲土地上に準耐火建築物を建築する場合における次の①、②を求めなさい。

①建蔽率の上限となる建築面積

②容積率の上限となる延べ面積

解答・解説

問10

➀②について

本特例の適用を受けるためには、相続した家屋について1981年5月31日以前に建築されたこと、相続開始直前において被相続人以外に居住をしていた人がいなかったことなどの要件を満たす必要があり、マンションなどの区分所有建物登記がされている建物は対象となりません(被相続人居住用家屋に該当しない!)。

③について

本特例の適用を受けるためには、譲渡価額が1億円以下でなければなりません。

解答:①ロ ②二 ③チ

問11

| ➀ | 〇 | 建設協力金方式とは、AがZ社から建設資金を借り受けて、Z社の要望に沿った店舗を建設し、その店舗をZ社に賃貸する手法です。 なお、借り受けた建設資金は、通常、賃料の一部で返済していくことになります。 建設協力金方式では、「土地の所有名義は本人」「建物の所有名義は本人」「本人の建設資金負担の要否はなし」となります。 |

| ② | 〇 | 建設協力金方式により建設された建物は、相続税額の計算上、貸家として評価され、土地は、貸家建付地として評価されます。 |

| ③ | 〇 | 所定の要件を満たせば、甲土地は、貸付事業用宅地等として『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることができます。 |

解答:①〇 ②〇 ③〇

問12

①について

敷地面積×建蔽率の上限=建築面積

↓

準防火地域内に準耐火建築物を建築しますので、建蔽率が10分の1緩和(加算)されることになります。

↓

さらに、

特定行政庁が指定する角地ですので、建蔽率が10分の1緩和(加算)されることになります。

↓

上記の結果、

建蔽率が10分の2緩和(加算)されることになります。

ですので、

建蔽率の上限となる建築面積は、「480㎡×(80%+20%)=480㎡」となります。

②について

敷地面積×容積率の上限=延べ面積

↓

前面道路(前面道路が二以上あるときは、その幅員の最大のもの。←本問は7m)の幅員が12m未満である建築物の容積率は、「当該前面道路の幅員(7m)に一定の数値(6/10)を乗じたもの(420%)」と「指定容積率(300%)」の2つを比較して、低い方(300%)が、容積率の上限となります。

↓

ですので、

容積率の上限となる延べ面積は、「480㎡×300%=1,440㎡」となります。

解答:①480㎡ ②1,440㎡