.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2024年9月に実施されましたFP2級実技試験(個人資産相談業務)の第1問の問題と解説です。

第1問:FP2級個人資産(2024年9月実技試験)

次の設例に基づいて、下記の各問(問1~問3)に答えなさい。

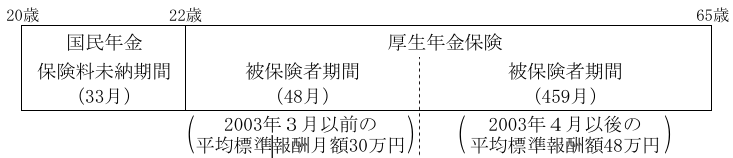

《設例》 X株式会社(以下、「X社」という)に勤務するAさん(48歳)は、妻Bさん(47歳)および長男Cさん(19歳)との3人暮らしである。Aさんは、65歳の定年までX社で働くつもりであり、今後の資金計画を検討するなかで、老後の生活資金等の準備をしておきたいと考えるようになった。また、長男Cさんが2024年12月に20歳となるため、国民年金の学生納付特例制度について確認しておきたいと考えている。 〈Aさんとその家族に関する資料〉 (1)Aさん(1976年7月3日生まれ・48歳・会社員)

(2)妻Bさん(1977年6月21日生まれ・47歳・パートタイマー)

(3)長男Cさん(2004年12月4日生まれ・19歳・大学生)

※妻Bさんおよび長男Cさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 |

問1

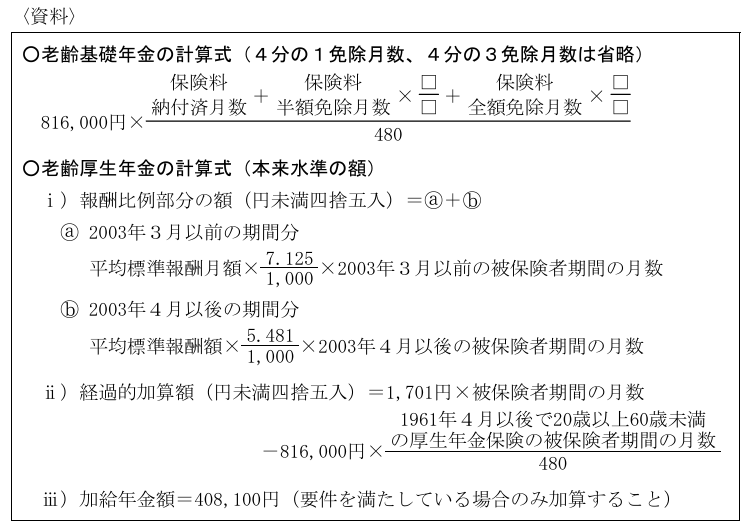

Aさんが、原則として65歳から受給することができる老齢基礎年金および老齢厚生年金の年金額(2024年度価額)を計算した次の〈計算の手順〉の空欄①~④に入る最も適切な数値を答えなさい。なお、計算にあたっては、《設例》の〈Aさんとその家族に関する資料〉および下記の〈資料〉に基づくこと。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈計算の手順〉

- 老齢基礎年金の年金額(円未満四捨五入)

(①)円 - 老齢厚生年金の年金額

(1) 報酬比例部分の額(円未満四捨五入)

(②)円

(2) 経過的加算額(円未満四捨五入)

(③)円

(3) 基本年金額(上記「(1)+(2)」の額)

□□□円

(4) 加給年金額(要件を満たしている場合のみ加算すること)

(5) 老齢厚生年金の年金額

(④)円

問2

Mさんは、Aさんに対して、老後の年金収入を増やす方法として確定拠出年金の個人型年金(以下、「個人型年金」という)について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選びなさい。

- 「個人型年金は、加入者の指図により掛金を運用し、その運用結果に基づく給付を受け取る制度です。個人型年金には、税制上の優遇措置が講じられており、支払った掛金は、その全額を所得税の( ① )として総所得金額等から控除することができます。また、老齢給付金を年金で受給する場合、当該給付金は雑所得として所得税の課税対象となり、雑所得の金額の計算上、当該給付金に係る収入金額から公的年金等控除額を控除することができます。なお、国民年金の第3号被保険者である妻Bさんは、個人型年金に加入することが( ② )」

- 「個人型年金は、原則として、60歳になるまで資産を引き出すことができません。なお、60歳から老齢給付金を受給するためには、通算加入者等期間が( ③ )年以上必要となります」

<語句群> イ.5 ロ.10 ハ.15 ニ.20 ホ.できます ヘ.できません ト.社会保険料控除 チ.小規模企業共済等掛金控除 リ.生命保険料控除 |

問3

Mさんは、Aさんに対して、国民年金の学生納付特例制度(以下、「本制度」という)について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「長男Cさんが、2024年12月以降の大学生である期間について本制度の適用を受けるためには、Aさんの前年所得が一定金額以下である必要があります」

- 「本制度の適用を受けた期間について国民年金保険料の追納がない場合、その期間は老齢基礎年金の受給資格期間には算入されません。本制度の適用を受けた期間に係る保険料について追納することができるのは、追納の承認を受けた月の前10年以内とされています」

- 「長男Cさんが本制度の適用を受け、その後、本制度の適用を受けた期間に係る保険料をAさんが長男Cさんの代わりに支払った場合、その支払った保険料は、所得税において、Aさんの社会保険料控除の対象となります」

解答・解説

問1

①について

未納期間33月は、保険料納付済月数には含まれませんので、

老齢基礎年金の年金額(円未満四捨五入)は、「816,000円×(480月-33月)÷480月=759,900円」です。

②について

報酬比例部分の額は、「300,000円×7.125/1,000×48月+480,000円×5.481/1,000×459月=1,310,173.92円→1,310,174円(円未満四捨五入)」です。

③について

経過的加算額は、「1701円×480月(上限)-816,000円×447月/480月=56,580円」です。

④について

厚生年金保険の被保険者期間が20年以上(原則)である者が、特別支給の老齢厚生年金の定額部分や65歳以後の老齢厚生年金を受給できるようになった時点で、生計を維持している65歳未満の配偶者や18歳到達年度末までの子ども(1級・2級の障害がある場合は、20歳未満の子)がいる場合に、老齢厚生年金に加給年金額が加算されます。

本問は、上記の要件を満たしますので、加給年金額が加算されます。

↓

老齢厚生年金の年金額は、「1,310,174円+56,580円+408,100円=1,774,854円」です。

解答:①759,900 ②1,310,174 ③56,580 ④1,774,854

問2

①について

個人型年金の掛金は、その全額を所得税の小規模企業共済等掛金控除として総所得金額等から控除することができます。

②について

国民年金の第3号被保険者は、個人型年金に加入することができます。

③について

60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上必要となります。

解答:①チ ②ホ ③ロ

問3

- ×

第1号被保険者で一定の大学等の学生である者は、本人の所得金額が一定金額以下であれば、申請により、在学中の保険料の納付が猶予されます。 - ×

学生納付特例制度による猶予期間は、その期間に係る保険料の追納がない場合、老齢基礎年金の受給資格期間には算入されますが、老齢基礎年金の年金額には反映されない。

なお、追納することができるのは、追納の承認を受けた月の前10年以内とされています。 - 〇

長男Cさんが本制度の適用を受け、その後、本制度の適用を受けた期間に係る保険料をAさんが長男Cさんの代わりに支払った場合、その支払った保険料は、所得税において、支払ったAさんの社会保険料控除の対象となります。