.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2018年9月に実施されましたFP2級実技試験(資産設計提案業務)の第6問の問題と解説です。

目次

第6問:FP2級資産設計(2018年9月実技試験)

下記の問17~問20について解答しなさい。

問17:法定相続分及び遺留分

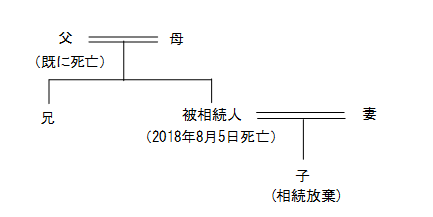

下記<相続関係図>の場合において、民法の規定に基づく法定相続分に関する次の記述の空欄(ア)~(エ)に入る適切な語句または数値を語群の中から選びなさい。なお、同じ語句または数値を何度選んでもよいこととする。

<相続関係図>

[相続人の法定相続分]

- 被相続人の妻の法定相続分は( ア )、遺留分は( イ )。

- 被相続人の母の法定相続分は( ウ )、遺留分は( エ )。

<語群> なし 1/2 1/3 1/4 1/6 1/8 2/3 3/4 3/8 |

問18:相続開始後の手続き等

吉田さんは、相続開始後の手続き等について、FPで税理士でもある西山さんに質問をした。下記の空欄(ア)~(エ)に入る適切な語句を語群の中から選び、その番号のみを答えなさい。なお、同じ語句を何度選んでもよいこととする。

吉田さん:「相続人は、相続するかどうかの意思決定を、いつまでにする必要がありますか。」

西山さん:「相続人は、相続の開始があったことを知った時から原則として( ア )以内に、単純承認、限定承認、相続放棄のうちいずれかを選ぶことができます。その期間内に限定承認も相続放棄もしない場合は、単純承認したものとみなされます。」

吉田さん:「限定承認や相続放棄をする場合はどうするのですか。」

西山さん:「( イ )に、その旨の申述を行います。」

吉田さん:「相続税の申告はいつまでにする必要がありますか。」

西山さん:「相続税の申告は、相続の開始があったことを知った日の翌日から( ウ )以内に行うことになっています。」

吉田さん:「準確定申告はいつまでにする必要がありますか。」

西山さん:「相続の開始があったことを知った日の翌日から( エ )以内の手続きが必要です。」

<語群> 1. 3ヵ月 2. 4ヵ月 3. 10ヵ月 4.税務署 5.家庭裁判所 6.地方裁判所 |

問19:贈与税額

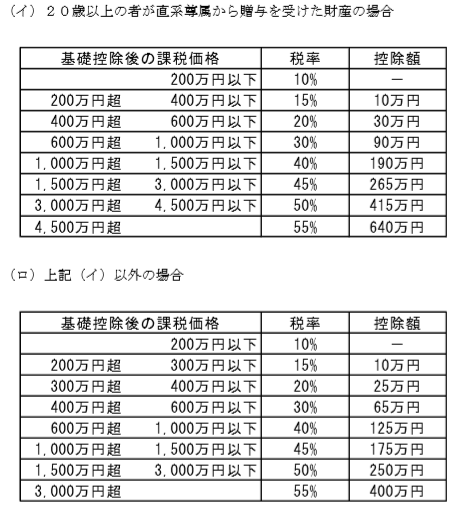

三上孝太さん(35歳)は、母(60歳)と祖母(83歳)から下記<資料>の贈与を受けた。孝太さんの2018年分の贈与税額として、正しいものはどれか。なお、母からの贈与については、2017年から相続時精算課税制度の適用を受けている(適用要件は満たしている)。

<資料> [2018年中の贈与] ・母から贈与を受けた金銭の額:2,000万円 ・祖母から贈与を受けた金銭の額:500万円 [2017年中の贈与] ・母から贈与を受けた金銭の額:800万円 ※2017年中および2018年中に上記以外の贈与はないものとする。 ※上記の贈与は、住宅取得等資金や結婚・子育てに係る資金の贈与ではない。 <贈与税の速算表>

|

- 1,085,000円

- 1,130,000円

- 1,170,000円

- 1,300,000円

問20:借地権の相続税評価額

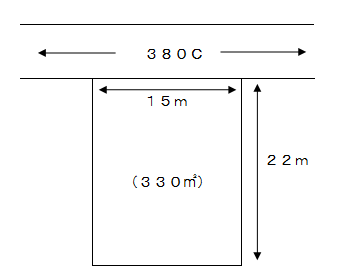

下記<資料>の土地に係る路線価方式による普通借地権の相続税評価額の計算式として、正しいものはどれか。

<資料>

注1:奥行価格補正率(20m以上24m未満)1.00 注2:借地権割合70% 注3:借家権割合30% ※その他の記載のない条件は、一切考慮しないこと。 |

- 380千円×1.00×330㎡

- 380千円×1.00×330㎡×70%

- 380千円×1.00×330㎡×(1-70%)

- 380千円×1.00×330㎡×(1-70%×30%×100%)

解答・解説

問17:法定相続分及び遺留分

妻は、法定相続人に該当します。

第1順位の相続人である子は、相続放棄をしていますので、第2順位の母が、法定相続人に該当します。 配偶者(妻)と直系尊属(母)が法定相続人の場合、法定相続分は、配偶者(妻)が3分の2、直系尊属(母)が3分の1となります。

「相続人が直系尊属のみ」以外の場合の各相続人の遺留分は、2分の1に法定相続分を乗じた額となります。

ですので、妻の遺留分は、「2分の1×3分の2=3分の1」で、母の遺留分は、「2分の1×3分の1=6分の1」となります。

解答:(ア)2/3(イ)1/3(ウ)1/3(エ)1/6

問18:相続開始後の手続き

(ア)について

相続人は、相続の開始があったことを知った時から原則として3ヵ月以内に、単純承認、限定承認、相続放棄のうちいずれかを選ぶことができます。

(イ)について

限定承認や相続放棄をする場合、家庭裁判所に、その旨の申述を行います。

(ウ)について

相続税の申告は、相続の開始があったことを知った日の翌日から10ヵ月以内に行うことになっています。

(エ)について

準確定申告については、相続の開始があったことを知った日の翌日から4ヵ月以内の手続きが必要です。

解答:(ア)1(イ)5(ウ)3(エ)2

問19:贈与税額

↓母からの贈与について

2017年中の贈与が800万円ですので、特別控除額2,500万円のうち800万円を使っていることになります。

ですので、2018年の贈与分については、特別控除額が1,700万円(2,500万円-800万円)となります。

ですので、「(2,000万円-1,700万円)×20%=60万円」が贈与税額となります。

↓祖母からの贈与について

祖母は、直系尊属で、三上孝太さんが20歳以上ですので、「(500万円-110万円)×15%-10万円=48.5万円」が、贈与税額となります。

ですので、2018年分の贈与税額は、「60万円+48.5万円=108.5万円」となります。

解答:1

問20:借地権の相続税評価額

自用地評価額:380千円(路線価)×1.00(奥行価格補正率)×330㎡(地積)

借地権評価額:自用地評価額×借地権割合(70%)

解答:2