.png "一問一答のサンプルはこちら")

2019年5月に実施されましたFP2級実技試験(資産設計提案業務)の第5問の問題と解説です。

目次

第5問:FP2級資産設計(2019年5月実技試験)

下記の問15~問17について解答しなさい。

問15:総所得金額

沼田慎吾さん(66歳)の2018年分の収入等が以下のとおりである場合、慎吾さんの2018年分の所得税における総所得金額として、正しいものはどれか。

<2018年分の収入等>

| 内容 | 金額 |

| 老齢厚生年金および企業年金(老齢年金) | 320万円 |

| 生命保険の満期保険金 | 200万円 |

※老齢厚生年金および企業年金は、公的年金等控除額を控除する前の金額である。

※生命保険は保険期間30年の養老保険であり、保険契約者および満期保険金受取人は慎吾さんである。

保険料はすべて慎吾さんが負担し、総額は140万円である。なお、契約者配当については考慮しないこととする。

- (320万円-120万円)+(200万円-140万円-50万円)×1/2=205万円

- (320万円-120万円)+(200万円-140万円-50万円)=210万円

- (320万円-120万円)+(200万円-140万円)×1/2=230万円

- (320万円-120万円)+(200万円-140万円)=260万円

問16:所得の分類

定年退職後にアルバイトを始めた米田さんの2018年分の収入は下記<資料>のとおりである。 <資料>の空欄(ア)~(エ)にあてはまる所得の種類を語群の中から選び、その番号のみを答えなさい。

<資料>

<語群> 1.利子所得 2.配当所得 3.不動産所得 4.事業所得 5.給与所得 6.退職所得 7.山林所得 8.譲渡所得 9.一時所得 10.雑所得 |

問17:退職所得

退職所得に関する次の(ア)~(エ)の記述のうち、正しいものには〇、誤っているものには×をつけなさい。なお、復興特別所得税については考慮しないものとする。

(ア)勤続年数20年超で退職した場合の退職所得控除額は、「40万円×勤続年数」により計算する。

(イ)退職所得控除額を計算する際の勤続年数に1年未満の端数があるときには、その端数は切り捨てて勤続年数には含めない。

(ウ)退職所得の金額は、原則として、退職一時金の額から退職所得控除額を控除した残額の2分の1に相当する額となる。

(エ)退職金の支給を受ける場合に「退職所得の受給に関する申告書」を退職金の支払者に適正に提出していれば、その退職金の支払いの際、退職所得の金額に応じた所得税額が源泉徴収される。

解答・解説

問15:総所得金額

公的年金等に係る雑所得の金額は、その年中の公的年金等の収入金額から公的年金等控除額を控除した額です。

沼田慎吾さんは、65歳以上で、公的年金等収入金額が330万円未満ですので、公的年金等控除額は、120万円です。

ですので、雑所得の金額は、「320万円-120万円=200万円」となり、全額が総所得金額に算入されます・

↓

一時所得の金額は、「満期保険金200万円-払込保険料総額140万円-特別控除50万円=10万円」となり、10万円の2分の1である5万円が総所得金額に算入されます。

↓

上記の結果、総所得金額は、「200万円+5万円=205万円」となります。

解答:1

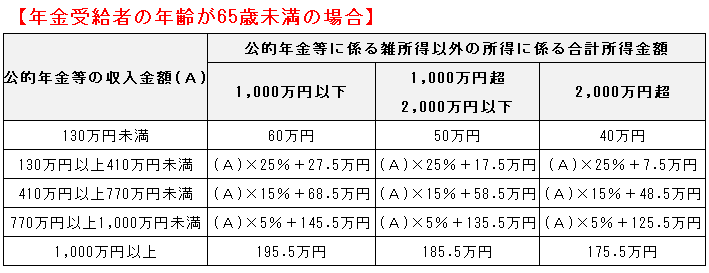

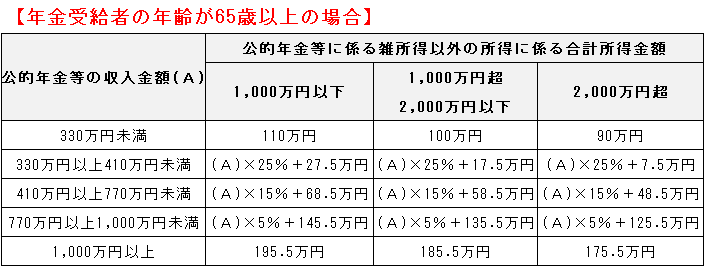

※2020年9月の試験から、公的年金等控除額は、以下のとおりとなります。

問16:所得の分類

(ア)について

アルバイトの給与収入については、給与所得に該当することになります。

(イ)について

株式投資信託の普通分配金については、配当所得に該当することになります。

(ウ)について

老齢厚生年金収入については、雑所得に該当することになります。

(エ)について

保険期間20年(5年超)の養老保険の満期保険金(契約者・保険料負担者と受取人が同じ)については、一時所得となります。

解答:(ア)5(イ)2(ウ)10(エ)9

問17:退職所得

| (ア) | × | 勤続年数20年超の者が受け取る退職手当等に係る退職所得の金額の計算上、退職手当等の収入金額から控除する退職所得控除額は、「800万円+70万円×(勤続年数-20年)」となります。 なお、退職所得控除額における勤続年数を計算する際、その計算した期間に1年未満の端数が生じたときは、これを1年として勤続年数を計算することになります。 |

| (イ) | × | (ア)の「なお以降」を参照してください。 |

| (ウ) | 〇 | 退職所得の金額(特定役員退職手当等に係るものを除く)は、「(退職手当等の収入金額-退職所得控除額)×2分の1」の算式により計算されます。 |

| (エ) | 〇 | 退職金の支払を受けるときまでに、退職所得の受給に関する申告書を提出している者は、源泉徴収だけで所得税及び復興特別所得税の課税関係が終了しますので、原則、確定申告をする必要はありません。 |