.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2024年9月に実施されましたFP2級実技試験(資産設計提案業務)の第3問の問題と解説です。

目次

第3問:FP2級資産設計(2024年9月実技試験)

下記の問7~問11について解答しなさい。

問7

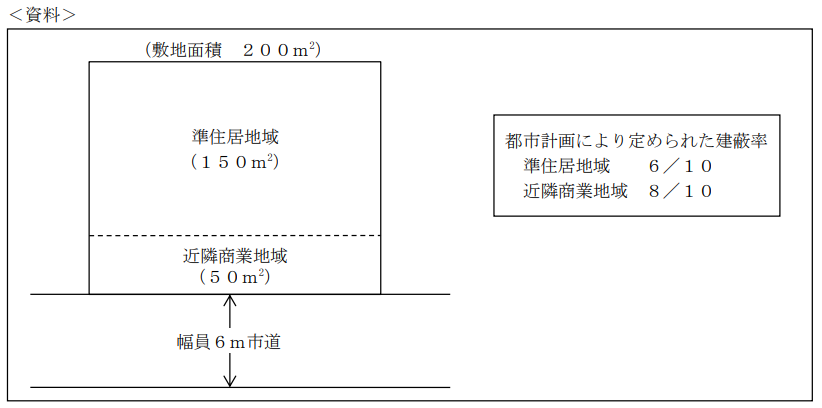

建築基準法に従い、下記<資料>の土地に建物を建てる場合の建築面積の最高限度を計算しなさい。なお、記載のない事項については一切考慮しないものとする。

問8

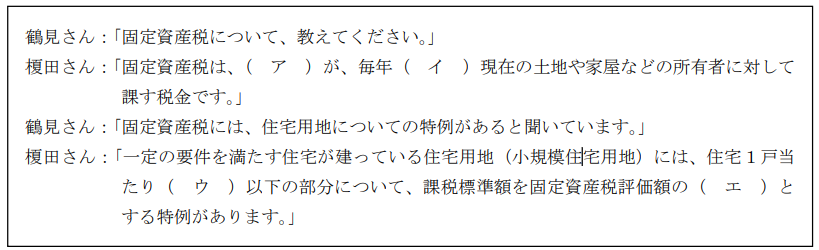

鶴見さんは、FPで税理士でもある榎田さんに不動産に係る固定資産税について質問をした。下記の空欄(ア)~(エ)にあてはまる適切な語句を語群の中から選び、その番号のみを答えなさい。なお、同じ番号を何度選んでもよいものとする。

<語群> 1.国 2.都道府県 3.市町村(東京23区は都) 4.1月1日 5.4月1日 6.200㎡ 7.240㎡ 8.3分の1 9.6分の1 |

問9

伊丹さんは、自身の居住用財産である土地・建物の譲渡を予定しており、FPで税理士でもある妹尾さんに居住用財産を譲渡した場合の3,000万円特別控除の特例(以下「本特例」という)について質問をした。下記<資料>に基づく本特例に関する次の記述のうち、最も不適切なものはどれか。

<資料>

土地・建物の所在地:東京都△△区○△1-2-3 取得日:2022年2月17日 取得費:3,500万円 譲渡価額:4,300万円 |

- 「2024年10月31日に伊丹さんが家族と共に居住の用に供さなくなった場合、その日から2027年12月31日までに譲渡しなければ、本特例の適用を受けることはできません。」

- 「2024年中に譲渡する場合、伊丹さんの2024年の合計所得金額が2,000万円を超えるときは、本特例の適用を受けることはできません。」

- 「2024年中に譲渡する場合、譲渡先が伊丹さんの子であるときは、本特例の適用を受けることはできません。」

- 「2024年中に譲渡する場合、伊丹さんが2022年に本特例の適用を受けていたときは、本特例の適用を受けることはできません。」

問10

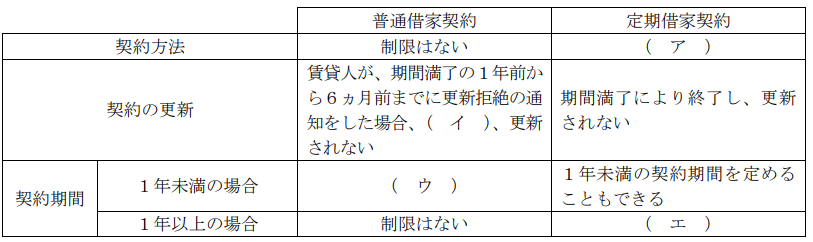

米田さんは、相続により取得した家を賃貸するに当たり、FPの目黒さんに借家契約の説明を受けた。借地借家法に基づく借家契約に関する下表の空欄(ア)~(エ)にあてはまる適切な語句を語群の中から選びなさい。なお、同じ番号を何度選んでもよいものとする。

<語群> 1.制限はない 2.公正証書等の書面による 3.公正証書に限る 4.賃貸人に正当事由が認められるときは 5.賃貸人の正当事由の有無にかかわらず 6.期間の定めのない契約とみなされる 7.1年の契約期間とみなされる 8.2年の契約期間とみなされる |

問11

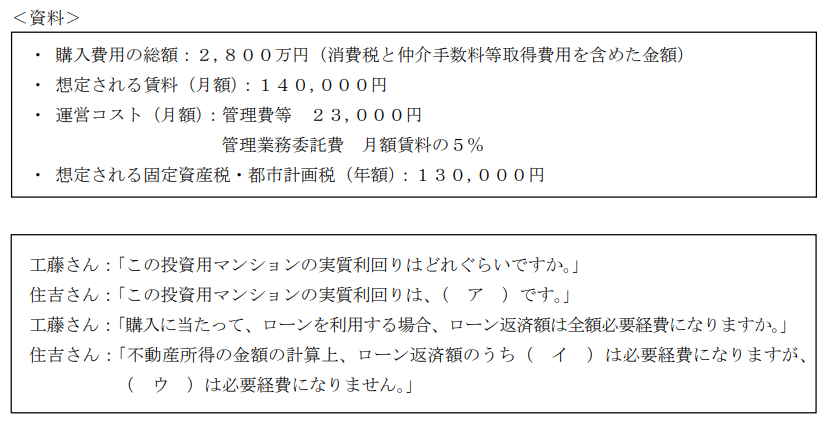

工藤さんは、下記<資料>の投資用マンションについて購入を検討しており、FPの住吉さんに質問をした。下記<資料>に基づく次の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、記載のない事項については一切考慮しないものとし、計算結果について、小数点以下の端数が生じた場合は小数点以下第3位を四捨五入すること。

- (ア)4.25% (イ)元金部分 (ウ)利息部分

- (ア)4.71% (イ)元金部分 (ウ)利息部分

- (ア)4.25% (イ)利息部分 (ウ)元金部分

- (ア)4.71% (イ)利息部分 (ウ)元金部分

解答・解説

問7

建築物の敷地が、建築物の建蔽率の異なる2以上の地域等にわたる場合、当該建築物の建蔽率は、各地域等の建築物の建蔽率の限度に、その敷地の当該地域等内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計以下でなければなりません。

建蔽率の上限は、「6/10×150㎡/200㎡+8/10×50㎡/200㎡=6.5/10」で、

建築面積の最高限度は、「200㎡×6.5/10=130㎡」です。

解答:130㎡

問8

(ア)(イ)について

固定資産税は、市町村(東京23区は都)が、毎年1月1日現在の土地や家屋などの所有者に対して課す税金です。

(ウ)(エ)について

小規模住宅用地には、住宅1戸当たり200㎡以下の部分について、課税標準額を固定資産税評価額の6分の1とする特例があります。

解答:(ア)3 (イ)4 (ウ)6 (エ)9

問9

- 適切

「以前に居住していた家屋等の場合、居住の用に供しなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること」が、本特例の適用要件です。 - 不適切

所得金額は、本特例の適用要件となっていません。 - 適切

「買主が、配偶者、直系血族、生計を一にする親族、内縁関係者等でないこと」が、本特例の適用要件です。 - 適切

「譲渡年の前年、前々年において、本特例の適用を受けていないこと」が、本特例の適用要件です。

解答:2

問10

(ア)について

定期借家契約は、書面(←公正証書に限定されていない)又は電磁的記録によって締結しなければなりません。

(イ)について

賃貸人から更新拒絶の通知をする場合、正当事由がない限り、更新したものとみなされます。

なお、賃借人から更新拒絶の通知をすれば、正当事由がなくても、更新されません。

(ウ)について

普通借家契約において存続期間を1年未満と定めた場合、期間の定めのない建物の賃貸借とみなされます。

(エ)について

定期借家契約も制限はありません。

解答:(ア)2 (イ)4 (ウ)6 (エ)1

問11

(ア)について

実質利回り(%)=(年間の収入金額-年間の諸経費)÷総投資額×100

年間の収入金額は、「140,000円×12月=1,680,000円」で、年間の諸経費は、「23,000円×12月+140,000×5%×12月+130,000円=490,000円」です。

実質利回りは、「(1,680,000円-490,000円)÷28,000,000円×100=4.25%」です。

(イ)(ウ)について

不動産所得の金額の計算上、ローン返済額のうち利息部分は必要経費になりますが、

元金部分は必要経費になりません。

解答:3