.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2018年5月に実施されました2級FP学科試験の問32の問題(所得税の所得計算)と解答・解説です。

問32 所得税の所得計算

【問題】

所得税における各種所得の金額の計算に関する次の記述のうち、最も不適切なものはどれか。

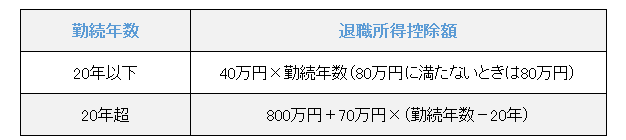

- 勤続年数が20年を超える者が受け取る退職手当等に係る退職所得の金額の計算上、退職手当等の収入金額から控除する退職所得控除額は、70万円にその勤続年数を乗じた金額となる。

- 不動産所得の基因となっていた建物の賃借人の立退きに要した立退き料は、原則として、その支出した日の属する年分の不動産所得の金額の計算上、必要経費に算入する。

- 譲渡した土地の取得費が譲渡収入金額の5%相当額を下回る場合、譲渡収入金額の5%相当額をその土地の取得費とすることができる。

- 公的年金等に係る雑所得の金額は、その年中の公的年金等の収入金額から公的年金等控除額を控除した額である。

↓

【解答・解説】

- 不適切。

(収入金額-退職所得控除額) × 1/2=退職所得

※勤続年数の1年未満の端数は、1年に切り上げます。例えば、3年半の場合→4年 - 適切。

不動産所得の基因となっていた建物の賃借人を立ち退かすために支払う立退料は、不動産所得の金額の計算上必要経費になります。 - 適切。

「取得費がわからない場合」や「譲渡した土地の取得費が譲渡収入金額の5%相当額を下回る場合」には、譲渡収入金額の5%相当額をその土地の取得費とすることができます。 - 適切。

収入金額-公的年金等控除額=公的年金等の雑所得

※総収入金額-必要経費=公的年金等以外の雑所得

解答:1

≫≫≫問題と解説の目次ページ