.png "一問一答のサンプルはこちら")

2018年5月に実施されましたFP3級実技試験(保険顧客資産相談業務)の第4問の問題と解説です。

目次

第4問:2018年5月FP3級実技試験(保険顧客)

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 会社員のAさんは、妻Bさん、長女Cさんおよび長男Dさんの4人家族である。Aさんは、妻Bさんの入院・手術・通院に係る医療費について、医療費控除の適用を受けたいと考えている。 Aさんとその家族に関する資料等は、以下のとおりである。 <Aさんとその家族に関する資料> Aさん(60歳):会社員 妻Bさん(58歳):専業主婦。平成31年中の収入はない。 長女Cさん(25歳):アルバイト。平成31年分の給与収入は140万円である。 長男Dさん(20歳):大学生。平成31年中の収入はない。 <Aさんの平成31年分の収入等に関する資料> (1)給与収入の金額:600万円 (2)養老保険(月払・60歳満期)の満期保険金 契約年月:平成1年6月 契約者(=保険料負担者)・被保険者:Aさん 死亡保険金受取人:妻Bさん 満期保険金受取人:Aさん 満期保険金額:500万円 正味払込済保険料:380万円 ※妻Bさん、長女Cさんおよび長男Dさんは、Aさんと同居し、生計を一にしている。 ※Aさんとその家族は、いずれも障害者および特別障害者には該当しない。 ※Aさんとその家族の年齢は、いずれも平成31年12月31日現在のものである。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問10:所得控除

Aさんの平成31年分の所得税における所得控除に関する以下の文章の空欄(1)~(3)に入る語句の組合せとして、次のうち最も適切なものはどれか。

|

- (1)38万円 (2)63万円 (3)寄附金控除

- (1)38万円 (2)38万円 (3)小規模企業共済等掛金控除

- (1)65万円 (2)38万円 (3)配当控除

問11:総所得金額

Aさんの平成29年分の所得税における総所得金額は、次のうちどれか。

- 426万円

- 461万円

- 496万円

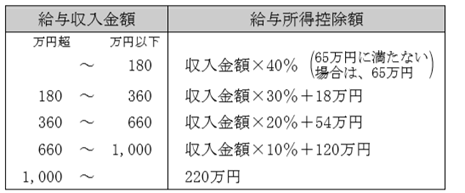

<資料>給与所得控除額

問12:所得税の課税

Aさんの平成29年分の所得税の課税に関する次の記述のうち、最も適切なものはどれか。

- 「通常の医療費控除額は、『(その年中に支払った医療費の総額-保険金などで補てんされる金額)-20万円』の算式により算出します。Aさんが平成31年中に支払った医療費の総額が20万円を超えていない場合、医療費控除額は算出されません」

- 「仮に、Aさんがセルフメディケーション税制(医療費控除の特例)の適用を受ける場合であっても、通常の医療費控除と重複して適用を受けることができます」

- 「Aさんが医療費控除の適用を受けない場合であっても、総所得金額に算入される一時所得の金額が20万円を超えるため、確定申告を行わなければなりません」

解答・解説

問10:所得控除

(1)について

妻Bさんは、一般の控除対象配偶者に該当し、Aさんの合計所得金額が900万円以下ですので、配偶者控除の控除額は38万円です。

(2)について 長女Dさんは、20歳ですので、特定扶養親族に該当します。ですので、控除額は、63万円です。

(3)について

所得控除のうち、雑損控除、医療費控除および寄附金控除の3種類の所得控除については、年末調整では適用を受けることができないため、これらの控除の適用を受けるためには所得税の確定申告が必要となります。

解答:1

問11:総所得金額

給与所得:600万円-(600万円×20%+54万円)=426万円

一時所得:500万円-380万円-50万円=70万円

総所得金額:426万円+70万円×2分の1=461万円

解答:2

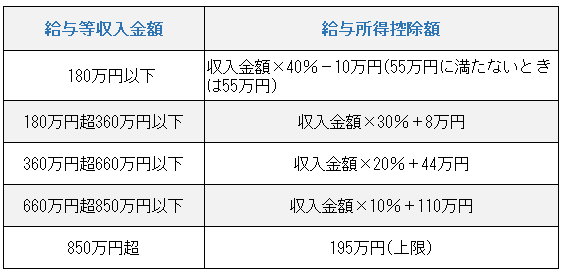

※2020年9月の試験から、給与所得控除額は、以下のとおりとなります。

問12:所得税の課税

- 不適切

(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円(その年の総所得金額等が200万円未満の者は、総所得金額等の5%の金額。)=医療費控除額(最高200万円。) - 不適切

セルフメディケーション税制(医療費控除の特例)は、従来の医療費控除との選択適用となります。 - 適切

その年中の給与所得及び退職所得以外の所得金額の合計額が20万円を超える場合は、確定申告をしなければなりません。

解答:3