.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2018年9月に実施されましたFP3級実技試験(保険顧客資産相談業務)の第5問の問題と解説です。

目次

第5問:2018年9月FP3級実技試験(保険顧客)

次の設例に基づいて、下記の各問(問13~問15)に答えなさい。

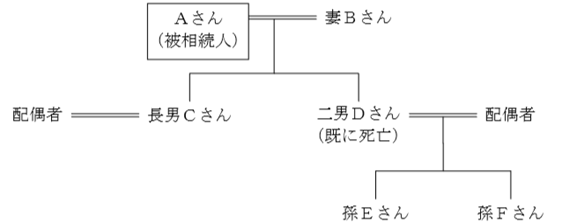

《設例》 Aさんは、平成30年8月20日に病気により死亡した。Aさんの親族関係図等は、以下のとおりである。自宅および賃貸マンションは妻Bさんが相続により取得する予定である。なお、二男Dさんは、Aさんの相続開始前に死亡している。 <Aさんの親族関係図>

<Aさんの相続財産(相続税評価額)> (1)現預金:7,000万円 (2)上場株式:3,000万円 (3)自宅 敷地(280㎡):6,000万円 建物 :2,000万円 (4)賃貸マンション(全室、賃貸中) 敷地(300㎡):8,000万円 建物 :6,000万円 (5)死亡保険金:2,000万円(契約者(=保険料負担者)・被保険者:Aさん、死亡保険金受取人:妻Bさん) ※自宅および賃貸マンションの敷地は「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問13:相続

Aさんの相続に関する以下の文章の空欄(1)~(3)に入る語句の組合せとして、次のうち最も適切なものはどれか。

|

- (1)6分の1 (2)少ない (3)10カ月

- (1)8分の1 (2)少ない (3)3年10カ月

- (1)8分の1 (2)多い (3)10カ月

問14:遺産に係る基礎控除額

Aさんの相続税における遺産に係る基礎控除額は、次のうちどれか。

- 4,200万円

- 4,800万円

- 5,400万円

問15:相続

Aさんの相続に関する次の記述のうち、最も適切なものはどれか。

- 「Aさんが平成31年分の所得税について確定申告書を提出しなければならない者に該当する場合、相続人は、原則として、翌年の2月16日から3月15日までの間に納税地の所轄税務署長に準確定申告書を提出しなければなりません」

- 「妻Bさんが受け取る死亡保険金は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格には算入されません」

- 「妻Bさんが相続により取得する予定の自宅の敷地は『特定居住用宅地等』に該当し、その敷地のうち240㎡までの部分について、通常の価額から80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます」

解答・解説

問13:相続

(1)について

法定相続人は、妻Bさん、長男Cさん、孫Eさん、孫Fさんです。

法定相続人が配偶者と子供の場合、配偶者の法定相続分が2分の1、子供の法定相続分が2分の1となります。

ですので、妻Bさんの法定相続分は2分の1です。

子供同士の法定相続分は同じですので、長男Cさん、二男Dさんの法定相続分は、それぞれ4分の1(2分の1÷2人)となります。

ですので、長男Cさんの法定相続分は4分の1です。

二男Dさんは既に死亡していますので、二男Dさんの法定相続分4分の1を孫が引き継ぐことになります。

また、孫同士の法定相続分は同じですので、孫Eさん、Fさんの法定相続分は、「4分の1÷2人=8分の1」です。

(2)について

配偶者に対する相続税額の軽減の適用を受けた場合、妻Bさんが相続により取得した財産の金額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか多い金額までであれば、納付すべき相続税額は算出されません。

(3)について

相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から10ヵ月以内に提出しなければなりません。

解答:3

問14:遺産に係る基礎控除額

基礎控除額は、「3,000万円+600万円×4人(法定相続人の数)=5,400万円」です。

解答:3

問15:相続

- 不適切

準確定申告については、相続の開始があったことを知った日の翌日から4ヵ月以内に行う必要があります。 - 適切

非課税限度額は、「500万円×4人=2,000万円」ですので、「保険金2,000万円-非課税2,000万円=0円」となります。 - 不適切

妻Bさんが相続により取得する予定の自宅の敷地は、特定居住用宅地等に該当し、その敷地のうち330㎡までの部分について、通常の価額から80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます。

解答:2