.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2019年1月に実施されましたFP3級実技試験(保険顧客資産相談業務)の第4問の問題と解説です。

目次

第4問:2019年1月FP3級実技試験(保険顧客)

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 会社員のAさんは、妻Bさんおよび長男Cさんの3人家族である。Aさんは、住宅ローンを利用して平成30年10月に新築マンションを取得し、同月中に入居した。 <Aさんとその家族に関する資料>

<Aさんの平成30年分の収入等に関する資料> (1)給与収入の金額:1,020万円 (2)終身保険の解約返戻金

<Aさんが利用した住宅ローンに関する資料>

※住宅借入金等特別控除の適用要件は、すべて満たしている。 ※妻Bさんおよび長男Cさんは、Aさんと同居し、生計を一にしている。 ※Aさんとその家族は、いずれも障害者および特別障害者には該当しない。 ※Aさんとその家族の年齢は、いずれも平成30年12月31日現在のものである。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問10:所得税の課税

Aさんの平成30年分の所得税の課税に関する次の記述のうち、最も適切なものはどれか。

- 「Aさんの合計所得金額は1,000万円以下となりますので、Aさんは配偶者控除の適用を受けることができます」

- 「終身保険の解約返戻金は、一時所得の収入金額として総合課税の対象となりますので、給与所得の金額と合計して、所得税の確定申告を行う必要があります」

- 「長男Cさんは一般の控除対象扶養親族に該当するため、長男Cさんに係る扶養控除の控除額は38万円となります」

問11:住宅借入金等特別控除

住宅借入金等特別控除に関する以下の文章の空欄(1)~(3)に入る語句または数値の組合せとして、次のうち最も適切なものはどれか。

|

- (1)25 (2)10 (3)住所地

- (1)25 (2)20 (3)勤務地

- (1)30 (2)20 (3)住所地

問12:総所得金額

Aさんの平成30年分の所得税における総所得金額は、次のうちどれか。

- 770万円

- 800万円

- 990万円

解答・解説

問10:所得税の課税

- 適切

Aさんの合計所得金額は、「1,020万円(給与収入)-220万円(給与所得控除額)=800万円」となり、1,000万円を超えていません。また、妻Bさんの合計所得金額が38万円以下ですので、配偶者控除の適用を受けることができます。

なお、Aさんの合計所得金額が900万円以下となり、妻Bさんは、70歳未満ですので、配偶者控除の控除額は38万円です。 - 不適切

解約返戻金と払込保険料との差額(プラス金額のとき)が一時所得の対象となります。

本問では、解約返戻金240万円-払込保険料270万円=▲30万円となり、課税されません。(損益通算の対象にもならない!) - 不適切

長男Cさんは、16歳未満ですので、扶養控除の対象外となります。

解答:1

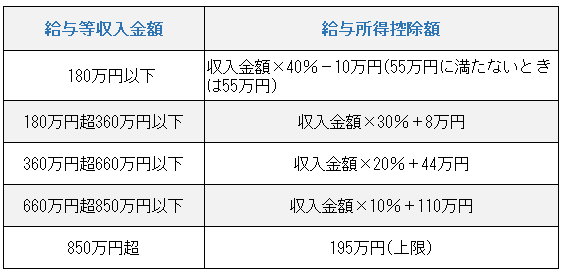

※2020年9月の試験から、給与所得控除額は、以下のとおりとなります。

問11:住宅借入金等特別控除

(1)について

平成30年分の所得税に係る住宅借入金等特別控除の控除額は「2,500万円(平成30年12月末の借入金残高)×1%=25万円」です。

(2)について

住宅借入金等特別控除の控除期間は、最長で10年間となります。

(3)について

確定申告書は、Aさんの住所地を所轄する税務署長に提出する必要があります。

解答:1

問12:総所得金額

給与所得:800万円←問10肢1参照

一時所得:▲30万円(損益通算の対象とはなりません)←問10肢2参照

上記の結果、総所得金額は800万円となります。

解答:2