.png "一問一答のサンプルはこちら")

2019年9月に実施されましたFP3級実技試験(保険顧客資産相談業務)の第4問の問題と解説です。

目次

第4問:2019年9月FP3級実技試験(保険顧客)

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 会社員のAさんは、妻Bさん、長男Cさんおよび母Dさんとの4人家族である。Aさんは、2019年中に下記の終身保険を解約している。また、Aさんは、妻Bさんの入院・手術・通院に係る医療費について、医療費控除の適用を受けたいと考えている。 <Aさんとその家族に関する資料>

<Aさんの2019年分の収入等に関する資料>

※妻Bさん、長男Cさんおよび母Dさんは、Aさんと同居し、生計を一にしている。 |

問10:所得税における所得控除

Aさんの2019年分の所得税における所得控除に関する以下の文章の空欄(1)~(3)に入る数値の組合せとして、次のうち最も適切なものはどれか。

|

- (1)38 (2)38 (3)58

- (1)103 (2)63 (3)58

- (1)38 (2)63 (3)38

問11:所得税における総所得金額

Aさんの2019年分の所得税における総所得金額は、次のうちどれか。

- 670万円

- 690万円

- 720万円

.png)

問12:所得税における医療費控除

Aさんの2019年分の所得税における医療費控除に関する次の記述のうち、最も適切なものはどれか。

- 「医療費控除額は、『(その年中に支払った医療費の総額-保険金などで補填される金額)-20万円』の算式により算出します。したがって、Aさんが2019年中に支払った医療費の総額が20万円を超えていなければ、医療費控除額は算出されません」

- 「Aさんが通常の医療費控除の適用を受けた場合、セルフメディケーション税制(医療費控除の特例)の適用を受けることはできません」

- 「医療費控除は、Aさんの勤務先の年末調整で適用を受けることができますので、確定申告を行う必要はありません」

解答・解説

問10:所得税における所得控除

(1)について

妻Bさんの合計所得金額は38万円(←2020年9月の試験からは48万円となります。)を超えないため、Aさんは配偶者控除の適用を受けることができます。

(2)について

長男Cさんは、18歳ですので、Cさんに係る扶養控除の控除額は38万円です。

※19歳以上23歳未満であれば、控除額は63万円です。

(3)について

母Dさんは74歳で、70歳以上ですので老人扶養親族となります。

そして、同居していますので、Dさんに係る扶養控除の控除額は58万円です。

解答:1

問11:所得税における総所得金額

給与収入金額-給与所得控除額=給与所得

給与所得控除額は、「900万円×10%+120万円=210万円」となります。

ですので、給与取得の金額は、「900万円-210万円=690万円」となります。

そして、690万円全額が総所得金額に算入されます。

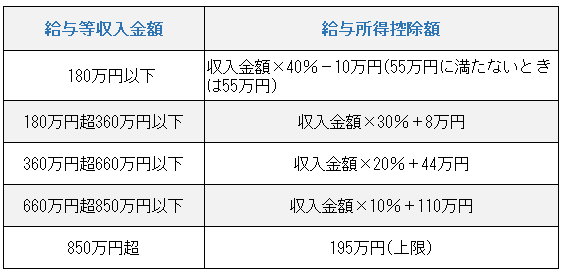

※2020年9月の試験から、給与所得控除額は、以下のとおりとなります。

↓

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得

ですので、一時所得の金額は、「330万円-300万円-30万円=0円」となります。

↓

上記の結果、総所得金額は、690万円となります。

解答:2

問12:所得税における医療費控除

- 不適切

Aさんの総所得金額等が200万円以上ですので、

「(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円=医療費控除額(最高200万円。)」となります。 - 適切

セルフメディケーション税制(医療費控除の特例)は、従来の医療費控除との選択適用となります。(どちらか1つ!) - 不適切

所得控除のうち、雑損控除、医療費控除、寄附金控除(例外あり!ワンストップ特例制度!!)は、年末調整の対象外で、確定申告が必要となります。

解答:2