.png "一問一答のサンプルはこちら")

2020年1月に実施されましたFP3級実技試験(個人資産相談業務)の第2問の問題と解説です。

目次

第2問:2020年1月FP3級実技試験(個人資産)

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

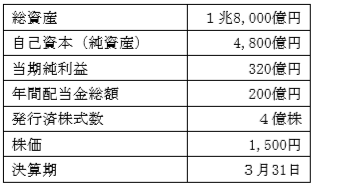

《設例》 会社員のAさん(40歳)は、X社株式(東京証券取引所市場第一部上場)に投資したいと考えているが、株式投資をするに際して、債券投資との違いも理解しておきたいと考え、国内の大手企業が発行するY社債(特定公社債)も併せて検討することにした。そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。 <X社に関する資料>

※決算期:2020年3月31日(火)(配当の権利が確定する決算期末) <Y社債に関する資料>

※上記以外の条件は考慮せず、各問に従うこと。 |

問4:投資指標等

Mさんは、X社株式の投資指標および投資の際の留意点について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 「株価の相対的な割高・割安を判断する指標として、PERが用いられます。<X社に関する資料>から算出されるX社のPERは、1.25倍です」

- 「配当性向は株主に対する利益還元の比率を示す指標です。<X社に関する資料>から算出されるX社の配当性向は、62.5%です」

- 「X社株式の期末配当を受け取るためには、権利確定日である2020年3月31日(火)の4営業日前の2020年3月25日(水)までにX社株式を購入しておく必要があります」

問5:社債投資

Mさんは、Y社債に投資する場合の留意点等について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 「一般に、BBB(トリプルB)格相当以上の格付が付されていれば、投資適格債とされます」

- 「Y社債の利子は、申告分離課税の対象となり、利子の支払時において所得税および復興特別所得税と住民税の合計で10.21%相当額が源泉徴収等されます」

- 「毎年受け取る利子は、購入価格に表面利率を乗じることで求められます。表面利率は、発行時の金利水準や発行会社の信用度などに応じて決まります」

問6:最終利回り

Y社債を《設例》の条件で購入した場合の最終利回り(年率・単利)は、次のうちどれか。なお、計算にあたっては税金や手数料等を考慮せず、答は%表示における小数点以下第3位を四捨五入している。

- 0.84%

- 0.88%

- 1.91%

解答・解説

問4:投資指標等

- 不適切

PER(倍)=株価÷1株当たりの当期純利益(当期純利益÷発行済株式総数)

ですので、PERは、「1,500円÷80円(320億円÷4億株)=18.75倍」です。 - 適切

配当性向(%)=年間配当総額÷当期純利益×100

ですので、配当性向は、「200億円÷320億円×100=62.5%」です。 - 不適切

X社株式の期末配当を受け取るためには、権利確定日である2020年3月31日(火)の3営業日前の2020年3月26日(木)までにX社株式を購入しておく必要があります

解答:2

問5:投資

- 適切

債券の信用格付では、通常、BBB格(相当)以上(=BBB、A、AA、AAA)の債券は投資適格債とされます。 - 不適切

特定公社債の利子は、利子所得として20.315%(復興特別所得税を含んでいます。)を源泉徴収され、申告不要または申告分離課税を選択します。 - 不適切

毎年受け取る利子は、額面金額に表面利率(額面金額に対する毎年受取る利息の割合)を乗じることで求められます。

解答:1

問6:最終利回り

2.0(表面利率)+{(100円←額面-104.5円←購入価格)÷4年(残存期間)}=0.875

0.875÷104.5円(購入価格)×100=0.837…→0.84%(小数点以下第3位を四捨五入)

解答:1