.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2022年5月に実施されましたFP3級実技試験(資産設計提案業務)の第1問の問題と解説です。

第1問:2022年5月3級実技試験(資産設計)

問1

ファイナンシャル・プランニング業務を行うに当たっては、関連業法を順守することが重要である。ファイナンシャル・プランナー(以下「FP」という)の行為に関する次の記述のうち、最も不適切なものはどれか。

- 社会保険労務士資格を有していないFPが、顧客の「ねんきん定期便」等の資料を参考に、公的年金の受給見込み額を試算した。

- 投資助言・代理業の登録をしていないFPが、顧客と投資顧問契約を締結し、当該契約に基づいて特定の上場株式の投資判断について有償で助言をした。

- 生命保険募集人、保険仲立人の登録をしていないFPが、変額年金保険の一般的な商品内容について有償で説明を行った。

↓

↓

↓

↓

【解答・解説】

- 適切

社会保険労務士資格を有していなくても、公的年金の受給見込み額を試算することができます。 - 不適切

顧客と投資顧問契約を締結し、当該契約に基づいて特定の上場株式の投資判断について有償で助言をするためには、投資助言・代理業の登録を受ける必要があります。 - 適切

生命保険募集人、保険仲立人の登録をしていなくても、変額年金保険の一般的な商品内容について説明を行うことができます。

解答:2

問2

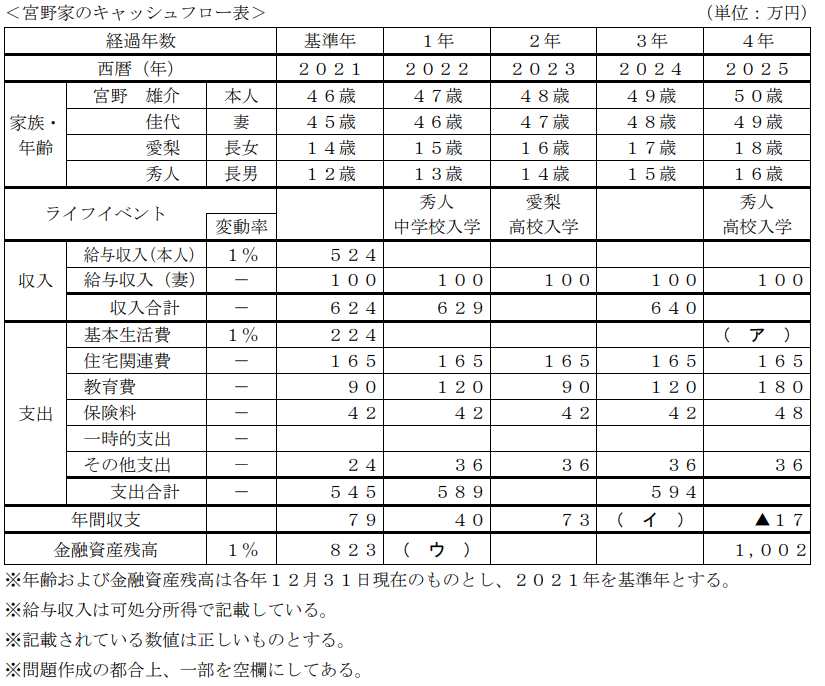

下記は、宮野家のキャッシュフロー表(一部抜粋)である。このキャッシュフロー表の空欄(ア)~(ウ)にあてはまる数値として、最も不適切なものはどれか。なお、計算に当たっては、キャッシュフロー表中に記載の整数を使用し、計算結果については万円未満を四捨五入すること。

- 空欄(ア):233

- 空欄(イ):46

- 空欄(ウ):831

↓

↓

↓

↓

【解答・解説】

(ア)について

224×(1+0.01)4=233.0・・・→233万円(万円未満を四捨五入)

(イ)について

640-594=46万円

(ウ)について

823×(1+0.01)+40=871.23→871万円(万円未満を四捨五入)

解答:3