.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2023年5月に実施されましたFP3級実技試験(資産設計提案業務)の第1問の問題と解説です。

第1問:2023年5月3級実技試験(資産設計)

問1

ファイナンシャル・プランニング業務を行うに当たっては、関連業法を順守することが重要である。ファイナンシャル・プランナー(以下「FP」という)の行為に関する次の記述のうち、最も不適切なものはどれか。

- 税理士資格を有していないFPが、無料の相続相談会において、相談者の持参した資料に基づき、相談者が納付すべき相続税額を計算した。

- 社会保険労務士資格を有していないFPが、顧客の「ねんきん定期便」等の資料を参考に、公的年金の受給見込み額を試算した。

- 投資助言・代理業の登録を受けていないFPが、顧客が保有する投資信託の運用報告書に基づき、その記載内容について説明した。

↓

↓

↓

↓

【解答・解説】

- 不適切

税理士の資格を有していないFPは、有償であろうと、無償であろうと、個別具体的な税務相談、税務書類の作成、税務代理を行うことができません。 - 適切

社会保険労務士資格等を有しないFPは、報酬を得て、労働及び社会保険諸法令に基づいて行政機関等に提出する申請書、届出書その他の書類の作成及び提出、法令に基づく帳簿書類の作成等の事務手続きを行うことができないが、公的年金の受給見込み額の試算や法令等の一般的な説明はすることができます。 - 適切

投資助言・代理業の登録を受けていなくても、顧客が保有する投資信託の運用報告書に基づき、その記載内容について説明することができます。(一般的な説明はすることができる)

解答:1

問2

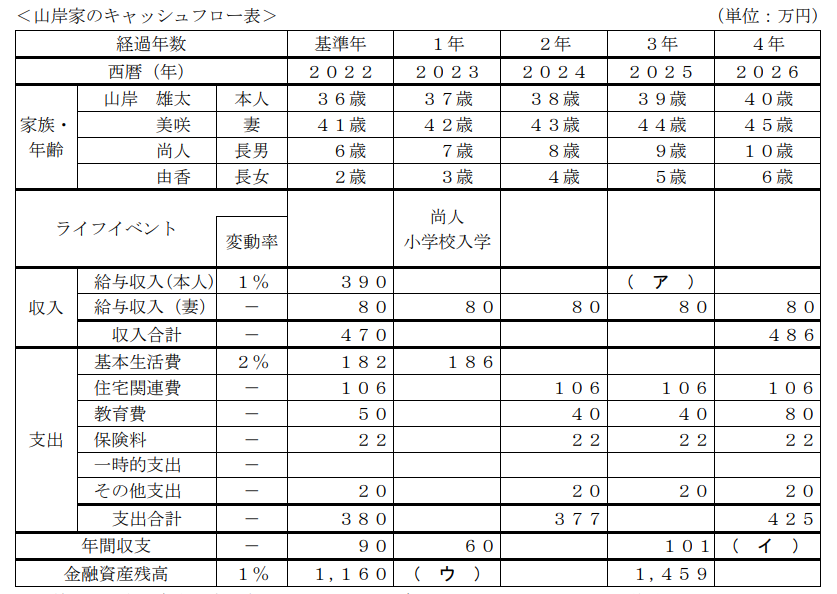

下記は、山岸家のキャッシュフロー表(一部抜粋)である。このキャッシュフロー表の空欄(ア)~(ウ)にあてはまる数値として、誤っているものはどれか。なお、計算に当たっては、キャッシュフロー表中に記載の整数を使用し、計算過程においては端数処理をせず計算し、計算結果については万円未満を四捨五入すること。

※年齢および金融資産残高は各年12月31日現在のものとし、2022年を基準年とする。

※給与収入は可処分所得で記載している。

※記載されている数値は正しいものとする。

※問題作成の都合上、一部を空欄にしてある。

- (ア)402

- (イ)61

- (ウ)1,220

↓

↓

↓

↓

【解答・解説】

(ア)について

390万円×(1+0.01)3=401.8…万円→402万円(万円未満を四捨五入)

(イ)について

収入486万円-支出425万円=61万円

(ウ)について

1,160万円×(1+0.01)+60万円=1,231.6万円→1,232万円(万円未満を四捨五入)

解答:3