.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2024年5月に実施されましたFP2級実技試験(資産設計提案業務)の第2問の問題と解説です。

第2問:FP2級資産設計(2024年5月実技試験)

下記の問3~問6について解答しなさい。

問3

大下さんは、保有しているRT投資信託(追加型国内公募株式投資信託)の収益分配金を2024年4月に受け取った。RT投資信託の運用状況が下記<資料>のとおりである場合、収益分配後の個別元本として、正しいものはどれか。

<資料> [大下さんが保有するRT投資信託の収益分配金受取時の状況] 収益分配前の個別元本:11,720円 収益分配前の基準価額:11,760円 収益分配金:200円 収益分配後の基準価額:11,560円 |

- 11,560円

- 11,600円

- 11,680円

- 11,720円

問4

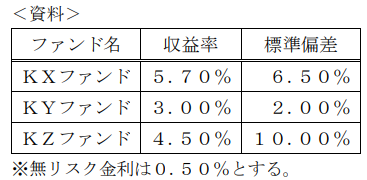

大津さんは、投資信託への投資を検討するに当たり、FPの細井さんから候補である3ファンドの過去3年間の運用パフォーマンスについて説明を受けた。FPの細井さんが下記<資料>に基づいて説明した内容の空欄(ア)~(ウ)にあてはまる語句および数値の組み合わせとして、最も適切なものはどれか。

<FPの細井さんの説明>

|

- (ア)KXファンド (イ)KYファンド (ウ)1.50

- (ア)KYファンド (イ)KZファンド (ウ)0.45

- (ア)KZファンド (イ)KXファンド (ウ)0.80

- (ア)KZファンド (イ)KYファンド (ウ)1.25

問5

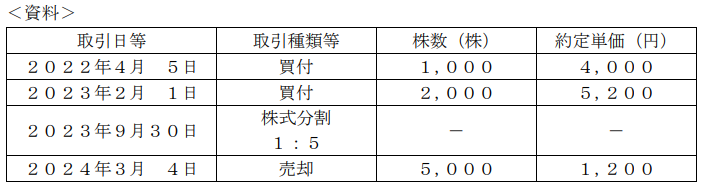

下記<資料>は、有馬さんが同一の特定口座内で行ったRA株式会社の株式の取引等に係る明細である。有馬さんが2024年3月4日に売却した5,000株について、譲渡所得の取得費の計算の基礎となる1株当たりの取得価額として、正しいものはどれか。なお、消費税その他記載のない事項については一切考慮しないものとする。

- 800円

- 920円

- 960円

- 1,040円

問6

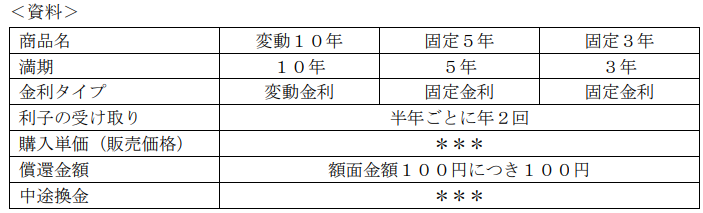

下記<資料>は、香川さんが購入を検討している個人向け国債の商品概要の一部である。個人向け国債に関する次の1~4の記述について、適切なものには○、不適切なものには×をつけなさい。なお、問題作成の都合上、一部を「***」にしてある。

- 変動10年国債は、金利がゼロ%となることがある。

- 個人向け国債の購入単価(販売価格)は、最低1万円から1万円単位である。

- 個人向け国債は、発行後6ヵ月経過すれば、いつでも中途換金することができる。

- 個人が募集時に購入できる日本国債は、個人向け国債のみである。

解答・解説

問3

分配後基準価額(11,560円)が個別元本(11,720円)を下回る場合には、その個別元本を下回る部分(160円)が特別分配金となります。

そして、

収益分配金後の個別元本の金額は、収益分配前の個別元本の金額(11,720円)から特別分配金(160円)を控除した額(11,560円)となります。

解答:1

問4

(ア)について

標準偏差の値が大きいほどリターンのバラツキの幅が広く、リスクが高いといえます。

ですので、標準偏差の値が一番大きいKZファンドが一番リスクが高いといえます。

(イ)(ウ)について

シャープレシオは、「(ポートフォリオ全体の収益率-無リスク資産収益率)÷ポートフォリオ全体のリスク(標準偏差)」により求められ、シャープレシオの値が大きいポートフォリオほどリスク量1単位当たりのリターンが大きかったと評価でき、効率よく運用されていたと評価できます。

↓

シャープレシオの値は、以下のとおりです。

KXファンド:(5.70%-0.50%)÷6.50%=0.8

KYファンド:(3.00%-0.50%)÷2.00%=1.25

KZファンド:(4.50%-0.50%)÷10%=0.4

↓

ですので、シャープレシオにより投資効率を考えると、最も効率的なのはKYファンドで、そのシャープレシオの値は1.25です。

解答:4

問5

2022年4月5日の買付金額は、「4,000円×1,000株=4,000,000円」、

2023年2月1日の買付金額は、「5,200円×2,000株=10,400,000円」、

買付合計金額は、「4,000,000円+10,400,000円=14,400,000円」です。

↓

買付合計株数は、3,000株ですが、「株式分割:1:5」となっていますので、「3,000株×5=15,000株」となります。

↓

ですので、譲渡所得の取得費の計算の基礎となる1株当たりの取得価額は、「14,400,000円÷15,000株=960円」となります。

解答:3

問6

- ×

個人向け国債の適用利率は、取扱金融機関に関わらず一律であり、基準金利がどれほど低下しても、0.05%(年率)の金利が下限とされています。 - 〇

個人向け国債の購入単価(販売価格)は、最低1万円から1万円単位である。 - ×

個人向け国債は、発行後1年を経過すれば、いつでも中途換金することができる。 - ×

個人が募集時に購入できる日本国債は、個人向け国債だけではなく、新窓販国債もあります。