.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2025年1月に実施されましたFP2級実技試験(資産設計提案業務)の第3問の問題と解説です。

第3問:FP2級資産設計(2025年1月実技試験)

下記の問7~問10について解答しなさい。

問7

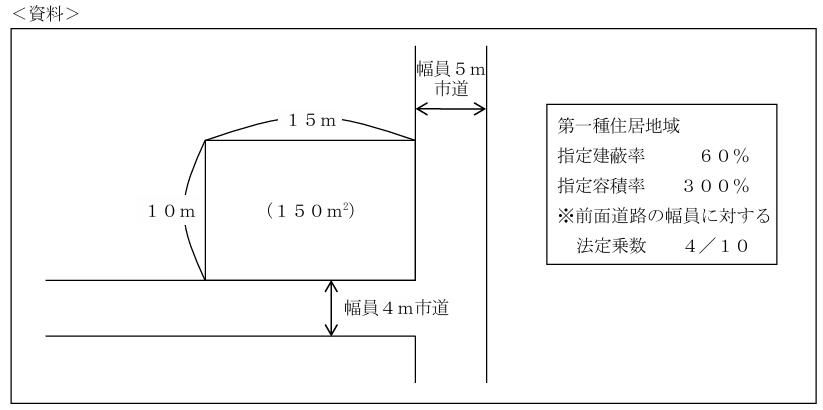

建築基準法に従い、下記<資料>の土地に建築物を建てる場合の延べ面積(床面積の合計)の最高限度を計算しなさい。なお、記載のない事項は一切考慮しないものとする。

問8

下記<資料>は、大地さんが購入を検討している投資用マンションの概要である。この物件の表面利回り(年利)と実質利回り(年利)の組み合わせとして、正しいものはどれか。なお、記載のない事項については一切考慮しないものとし、計算結果については小数点以下第3位を四捨五入すること。

<資料>

|

- 表面利回り(年利):3.75% 実質利回り(年利):3.44%

- 表面利回り(年利):3.75% 実質利回り(年利):3.69%

- 表面利回り(年利):5.25% 実質利回り(年利):3.44%

- 表面利回り(年利):5.25% 実質利回り(年利):3.69%

問9

佐久間さん夫妻は、2025年3月にマイホームとして販売価格6,980万円(うち消費税380万円)のマンションを購入する予定である。このマンションの販売価格のうち、土地(敷地の共有持分)の価格を計算しなさい。なお、消費税の税率は10%とし、計算結果については万円未満の端数が生じた場合は四捨五入すること。

問10

長岡さんは、居住している自宅マンションを売却する予定である。売却に係る状況が下記<資料>のとおりである場合、所得税に関する次の記述の空欄(ア)、(イ)にあてはまる数値および語句の組み合わせとして、最も適切なものはどれか。なお、記載のない事項については一切考慮しないものとする。

<資料>

※居住用財産を譲渡した場合の3,000万円特別控除の特例の適用を受けるものとする。 |

長岡さんがこのマンションを売却した場合の特別控除後の譲渡所得の金額は( ア )万円となり、課税( イ )譲渡所得として扱われる。

- (ア)150 (イ)短期

- (ア)450 (イ)短期

- (ア)150 (イ)長期

- (ア)450 (イ)長期

解答・解説

問7

建築物の延べ面積の上限=敷地面積×容積率の上限

↓

前面道路(前面道路が二以上あるときは、その幅員の最大のもの(5m)。)の幅員が12m未満である建築物の容積率は、「当該前面道路の幅員(5m)に一定の数値(4/10)を乗じたもの(200%)」と「都市計画の容積率(300%)」の2つを比較して、低い方(200%)が、容積率の上限となります。

↓

ですので、延べ面積(床面積の合計)の最高限度は、「150㎡×200%=300㎡」となります。

解答:300㎡

問8

表面利回り(%)=総収入÷総投資額×100

↓

表面利回りは、「(70,000円×12月)÷1,600万円×100=5.25%」です。

実質利回り(%)=純収益÷総投資額×100

↓

純収益は、「70,000円×12月-(17,000円×12月+3,000円×12月+10,000円+40,000円)=550,000円」です。

実質利回りは、「550,000円÷1,600万円×100=3.4375%→3.44%(小数点以下第3位を四捨五入)」です。

解答:3

問9

建物の譲渡は、消費税の課税取引に該当しますが、土地の譲渡は、消費税の非課税取引に該当しますので、

消費税380万円については、建物部分の譲渡ですので、建物の税抜きの代金は、「380万円÷10%=3,800万円」で、

土地の価格は、「6,980万円-(3,800万円+380万円)=2,800万円」です。

解答:2,800万円

問10

(ア)について

特別控除後の譲渡所得の金額は、「8,500万円-(5,050万円+300万円)-3,000万円=150万円」です。

(イ)について

譲渡年の1月1日までの所有期間が5年以下ですので、短期譲渡所得に該当します。

解答:1