このページは、教材購入者専用ページ内にありますポイント解説ページの一部を掲載しています。 ですので、教材購入者の皆さんは、教材購入者専用ページ内にありますポイント解説ページをご利用ください。

※FP2級・3級合格に向けてご利用ください。

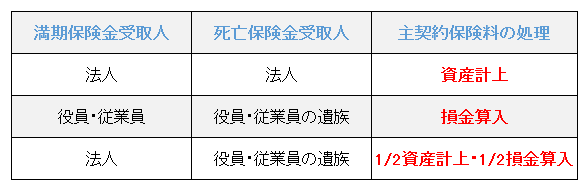

養老保険の経理処理

養老保険の経理処理は以下のとおりです。

↓

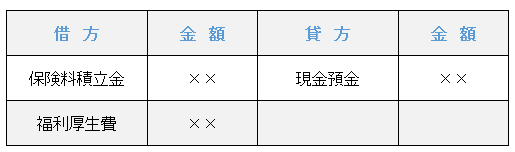

「被保険者=全役員・全従業員、満期保険金受取人=法人、死亡保険金受取人=役員・従業員の遺族」とする養老保険のプラン(上記表の一番下の話)をハーフタックスプラン(福利厚生プラン)といいますが、

この場合、

仕訳は、支払った保険料の2分の1を保険料積立金(資産)、残りの2分の1を福利厚生費(費用)として借方に記入します。(保険料積立金の金額と福利厚生費の金額は同じ。)

※上記の処理(保険料の2分の1相当額を資産計上、残額を福利厚生費として損金算入)をするためには、原則として、全役員・従業員を加入対象者とする必要がありますが、勤続年数などの合理的な基準により普遍的に設けられた条件によって加入対象者を定めることも可能です。

※役員又は部課長その他特定の使用人のみを被保険者としている場合には、福利厚生費として処理するのではなく、その役員又は使用人に対する給与となります。(支払保険料の2分の1を資産計上、残りの2分の1を給与として処理)

問題にチャレンジ

契約者(=保険料負担者)を法人、被保険者を従業員とする生命保険契約の保険料の経理処理に関する次の記述は、適切ですか?それとも、不適切ですか?

死亡保険金受取人・満期保険金受取人がともに法人である養老保険の保険料は、支払保険料の全額を資産に計上する。

↓

↓

↓

↓

↓

↓

↓

↓

解答:適切

死亡保険金受取人・満期保険金受取人がともに法人である養老保険の保険料は、支払保険料の全額を資産に計上します。

問題にチャレンジ

法人を契約者(=保険料負担者)とする生命保険に係る保険料の経理処理に関する次の記述は、適切ですか?それとも、不適切ですか?

被保険者が役員および従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が被保険者である養老保険の支払保険料は、その全額を資産に計上する。

↓

↓

↓

↓

↓

↓

↓

↓

解答:不適切

被保険者が役員および従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が被保険者である養老保険の支払保険料は、給与として損金の額に算入します。

問題にチャレンジ

法人を契約者(=保険料負担者)とする生命保険に係る保険料の経理処理に関する次の記述は、適切ですか?それとも、不適切ですか?

被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができる。

↓

↓

↓

↓

↓

↓

↓

↓

解答:適切

被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の支払保険料は、その2分の1相当額を資産に計上し、残額を損金の額に算入することができます。

お申込み・教材詳細はこちら |

お申込みは24時間・土日・祝日も受け付けております

|

.png "お申込みページへ")

.png "販売教材詳細ページへ")