.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2020年9月に実施されましたFP3級実技試験(資産設計提案業務)の第3問の問題と解説です。

第3問:2020年9月3級実技試験(資産設計)

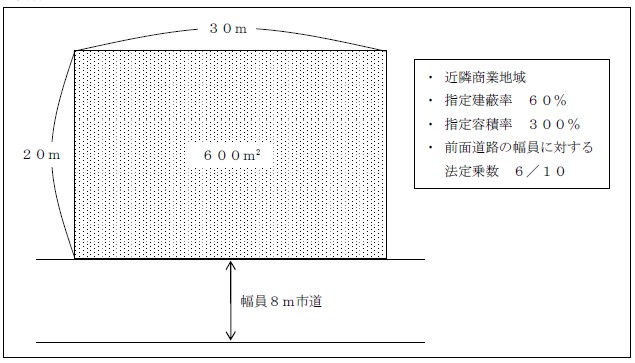

問6:建築面積の最高限度

建築基準法に従い、下記<資料>の土地に建築物を建築する場合、その土地に対する建築物の建築面積の最高限度として、正しいものはどれか。なお、記載のない条件については一切考慮しないこととする。

<資料>

- 360㎡

- 1,800㎡

- 2,880㎡

↓

【解答・解説】

土地面積×建蔽率=建築面積の上限となります。

よって、600㎡×60%=360㎡が建築面積の最高限度となります。

解答:1

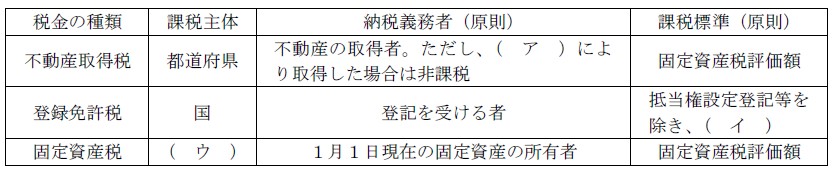

問7:不動産の税金

下記は、不動産の取得および保有に係る税金についてまとめた表である。下表の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、正しいものはどれか。

<資料>

- (ア)贈与 (イ)相続税評価額 (ウ)市町村(東京23区は東京都)

- (ア)相続 (イ)固定資産税評価額 (ウ)市町村(東京23区は東京都)

- (ア)贈与 (イ)固定資産税評価額 (ウ)都道府県

↓

【解答・解説】

(ア)について

相続(包括遺贈、被相続人からの相続人に対する遺贈も含む)により不動産を取得した場合、不動産取得税は課されません。贈与により不動産を取得した場合には、課されます。

(イ)について

登録免許税の課税標準は、抵当権設定登記等を除き、原則として固定資産税評価額となります。

(ウ)について

固定資産税の課税主体は、市町村(東京23区は東京都)となります。

解答:2