.png "一問一答のサンプルはこちら")

2016年(平成28年)9月に実施された3級ファイナンシャルプランナー(FP)の学科試験問題の第2問と解答・解説を掲載しています。

第2問は、問31~問60までの三答択一式で出題されています。

三答択一式ですので、第1問よりも難しそうに見えるかもしれませんが、決して、難しくありません。

目次

- 1 【第2問】三答択一式問題

- 1.1 問31:係数

- 1.2 問32:出産育児一時金

- 1.3 問33:加給年金

- 1.4 問34:確定拠出年金

- 1.5 問35:フラット35

- 1.6 問36:生命保険契約者の保護

- 1.7 問37:クーリング・オフ

- 1.8 問38:特定疾病保障定期保険

- 1.9 問39:特定疾病保障定期保険

- 1.10 問40:地震保険料控除

- 1.11 問41:収益分配金の区分

- 1.12 問42:最終利回り

- 1.13 問43:為替レート

- 1.14 問44:オプション取引

- 1.15 問45:ポートフォリオ

- 1.16 問46:退職所得

- 1.17 問47:一時所得

- 1.18 問48:扶養控除(所得税)

- 1.19 問49:損益通算(所得税)

- 1.20 問50:青色申告(所得税)

- 1.21 問51:建ぺい率

- 1.22 問52:農地法4条の特例

- 1.23 問53:譲渡所得計算上の取得費

- 1.24 問54:固定資産税評価額

- 1.25 問55:純利回り(NOI利回り)

- 1.26 問56:相続放棄

- 1.27 問57:養子の取り扱い(相続税法)

- 1.28 問58:法定相続分

- 1.29 問59:配偶者に対する相続税額の軽減

- 1.30 問60:小規模宅地等の特例

- 2 【第2問】解答・解説

【第2問】三答択一式問題

次の各文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1~3のなかから選びなさい。

問31:係数

利率(年率)1%で複利運用しながら毎年一定額を積み立て、15年後に800万円を準備する場合、毎年の積立金額は、下記<資料>の係数を使用して算出すると( )となる。

<資料:利率(年率)1%・期間15年の各種係数>

・現価係数:0.8613 ・資本回収係数:0.0721 ・減債基金係数:0.0621

- 45万9,360円

- 49万6,800円

- 57万6,800円

問32:出産育児一時金

全国健康保険協会管掌健康保険の被保険者が、産科医療補償制度に加入する医療機関で出産した場合の出産育児一時金の額は、1児につき( )である。

- 39万円

- 40万4,000円

- 42万円

問33:加給年金

老齢厚生年金に加給年金額が加算されるためには、受給権者自身の厚生年金保険の被保険者期間の月数が原則として( )以上なければならない。

- 240月

- 300月

- 480月

問34:確定拠出年金

確定拠出年金の企業型年金において、マッチング拠出により加入者が拠出した掛金は、その( )が小規模企業共済等掛金控除として所得控除の対象となる。

- 2分の1相当額

- 3分の2相当額

- 全額

問35:フラット35

長期固定金利住宅ローンのフラット35(買取型)の融資金額は、100万円以上( )以下で、建設費または購入価額(非住宅部分に関するものを除く)以内とされている。

- 8,000万円

- 9,000万円

- 1億円

問36:生命保険契約者の保護

国内銀行で申込みをした生命保険契約の場合、( 1 )による補償の対象とされ、当該契約の保険者である生命保険会社が破綻したときには、破綻時点における補償対象契約の( 2 )の90%(高予定利率契約を除く)までが補償される。

- (1)預金保険機構 (2)責任準備金等

- (1)預金保険機構 (2)解約返戻金額

- (1)生命保険契約者保護機構 (2)責任準備金等

問37:クーリング・オフ

保険業法の規定によれば、保険契約の申込者等が保険契約の申込みの撤回等に関する事項を記載した書面を交付された場合、原則として、その交付日と申込日とのいずれか遅い日から起算して( )以内であれば、書面により申込みの撤回等をすることができる。

- 8日

- 10日

- 14日

問38:特定疾病保障定期保険

特定疾病保障定期保険では、被保険者が、がん・( )・脳卒中により所定の状態に該当したとき、特定疾病保険金が支払われる。

- 急性心筋梗塞

- 動脈硬化症

- 糖尿病

問39:特定疾病保障定期保険

収入保障保険の被保険者が死亡し、保険金受取人が保険金を死亡時に一括で受け取る場合の受取額は、保険金を年金形式で受け取る場合の受取総額と比べて( )。

- 多い

- 少ない

- 変わらない

問40:地震保険料控除

地震保険料控除の控除限度額(年間)は、所得税では( 1 )、住民税では( 2 )である。

- (1)4万円 (2)2万5,000円

- (1)5万円 (2)2万5,000円

- (1)5万円 (2)2万8,000円

問41:収益分配金の区分

追加型株式投資信託を基準価額1万200円で1口購入した後、最初の決算時に400円の収益分配金が支払われ、分配落ち後の基準価額が1万100円となった場合、その収益分配金のうち、( 1 )が普通分配金として課税対象となり、( 2 )が非課税扱いの元本払戻金(特別分配金)となる。なお、手数料等については考慮しないものとする。

- (1)100円 (2)300円

- (1)200円 (2)200円

- (1)300円 (2)100円

問42:最終利回り

表面利率0.10%、残存期間5年の固定利付債券を、額面100円当たり101.65円で購入した場合の最終利回り(単利)は、( )である。なお、答は表示単位の小数点以下第3位を四捨五入している。

- -0.32%

- -0.23%

- 0.23%

問43:為替レート

下記の<為替レート>によって、円をユーロに換えて、ユーロ建て外貨預金に1万ユーロ預け入れる場合、預入時に必要な円貨の額は( )である。

為替レート:<TTS:124.34円、TTM:122.84円、TTB:121.34円>

- 121万3,400円

- 122万8,400円

- 124万3,400円

問44:オプション取引

オプション取引において、将来の一定期日または一定期間内に、株式などの原資産を特定の価格(権利行使価格)で買う権利のことを( 1 )・オプションといい、オプションの買い手は、原資産の市場価格が特定の価格(権利行使価格)よりも値下がりした場合、その権利を( 2 )。

- (1)コール (2)放棄することができる

- (1)コール (2)放棄することができない

- (1)プット (2)放棄することができる

問45:ポートフォリオ

異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が( )である場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は最大となる。

- -1

- 0

- 1

問46:退職所得

所得税の退職所得の金額(特定役員退職手当等に係るものを除く)は、( )の算式により計算される。

- その年中の退職手当等の収入金額-退職所得控除額

- その年中の退職手当等の収入金額-退職所得控除額-50万円

- (その年中の退職手当等の収入金額-退職所得控除額)×1/2

問47:一時所得

契約者(=保険料負担者)・被保険者・満期保険金受取人がいずれもAさんである一時払養老保険(保険期間10年、正味払込済保険料500万円)が満期となり、満期保険金600万円を一時金で受け取った場合、一時所得の金額は( )となり、その2分の1相当額が総所得金額に算入される。

- 25万円

- 50万円

- 100万円

問48:扶養控除(所得税)

納税者Aさんの平成28年12月31日現在における扶養親族が長男(21歳)および長女(14歳)の2人である場合、平成28年分の所得税における扶養控除の控除額は、( )である。

- 38万円

- 63万円

- 101万円

問49:損益通算(所得税)

所得税において、( )の金額(株式等に係るものを除く)の計算上生じた損失の金額は、他の所得の金額と損益通算することができる。

- 雑所得

- 事業所得

- 一時所得

問50:青色申告(所得税)

その年の1月16日以後新たに業務を開始した居住者が、その年分から所得税の青色申告の承認を受けようとする場合、原則としてその業務を開始した日から( )以内に、「青色申告承認申請書」を納税地の所轄税務署長に提出しなければならない。

- 2ヵ月

- 3ヵ月

- 6ヵ月

問51:建ぺい率

幅員6mの市道に12m接し、面積が200平方メートルである敷地に、建築面積が80平方メートル、延べ面積が120平方メートルの2階建ての住宅を建築する場合、この住宅の建ぺい率は、( )となる。

- 40%

- 60%

- 120%

問52:農地法4条の特例

農地法の規定によれば、所有する農地を自宅の建築を目的として宅地に転用する場合、原則として都道府県知事等の許可を受けなければならないが、( 1 )内にある一定の農地において、あらかじめ( 2 )に届け出る場合は、この限りでない。

- (1)農業振興地域 (2)農業委員会

- (1)市街化区域 (2)農業委員会

- (1)市街化調整区域 (2)市町村長

問53:譲渡所得計算上の取得費

土地・建物を譲渡したことによる譲渡所得の金額の計算において、譲渡した土地・建物の取得費が不明である場合には、譲渡収入金額の( )相当額を取得費とすることができる。

- 3%

- 5%

- 10%

問54:固定資産税評価額

土地・家屋に係る固定資産税の課税標準となる価格は、原則として、( )ごとの基準年度において評価替えが行われる。

- 3年

- 5年

- 10年

問55:純利回り(NOI利回り)

投資総額8,000万円の賃貸用不動産の年間収入の合計額が500万円、年間費用の合計額が300万円であった場合、この投資の純利回り(NOI利回り)は、( )である。

- 2.50%

- 6.25%

- 10.00%

問56:相続放棄

相続の放棄をしようとする者は、原則として、自己のために相続の開始があったことを知った時から( 1 )以内に、その旨を( 2 )に申述しなければならない。

- (1)3カ月 (2)所轄税務署長

- (1)3カ月 (2)家庭裁判所

- (1)4カ月 (2)所轄税務署長

問57:養子の取り扱い(相続税法)

相続税における遺産に係る基礎控除額の計算上、被相続人に1人の実子と3人の養子がいる場合、「法定相続人の数」に被相続人の養子を( )。

- 1人まで含めることができる

- 2人まで含めることができる

- 含めることはできない

問58:法定相続分

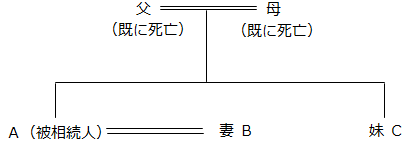

下記の<親族関係図>において、Aさんの相続における妹Cさんの法定相続分は、( )である。

<親族関係図>

- 4分の1

- 3分の1

- 2分の1

問59:配偶者に対する相続税額の軽減

「配偶者に対する相続税額の軽減」の規定の適用を受けた場合、配偶者の取得する財産の価額が、相続税の課税価格の合計額に対する配偶者の法定相続分相当額、あるいは( )までのいずれか多い金額までであれば、原則として、配偶者の納付すべき相続税額はないものとされる。

- 1億2,000万円

- 1億6,000万円

- 1億8,000万円

問60:小規模宅地等の特例

平成28年中に開始する相続により取得した宅地(面積400平方メートル)が「小規模宅地等についての相続税の課税価格の計算の特例」における特定居住用宅地等に該当する場合、相続税の課税価格に算入すべき価額の計算上、減額される金額は、( )の算式により算出される。

- 宅地の評価額×200/400×50%

- 宅地の評価額×330/400×80%

- 宅地の評価額×400/400×80%

【第2問】解答・解説

問31~問40、問43、問44、問53~問56、問59、問60の解答・解説につきましては、合格セット購入者専用ページに掲載しております。

申し訳ございませんが、合格セット購入者以外の方は、合格セット購入者専用ページに掲載しているコンテンツをご利用いただけません。

問41:収益分配金の区分

収益分配金落ち後の基準価額(1万100円)が、個別元本(1万200円)を下回っている場合、その下回る部分の額(100円)が特別分配金となります。特別分配金は、非課税となります。

そして、収益分配金(400円)から特別分配金(100円)を控除した額が、普通分配金(300円)となります。普通分配金は、課税の対象となります。

解答.3

問42:最終利回り

表面利率+{(額面(100円)-購入価格)÷残存期間}=A(収益)÷購入価格×100=最終利回り(%)

0.10+{(100円-101.65円)÷5年}=-0.23÷101.65円×100=-0.226→-0.23%(小数点以下第3位を四捨五入)

解答.2

問45:ポートフォリオ

「相関係数=-1」の場合、2つの資産がまったく逆の方向に値動きし、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は最大となります。

※「相関係数=0」の場合、2つの資産の値動きに連動性がありません。

※「相関係数=1」の場合、2つの資産がまったく同じ方向に値動きし、リスク軽減効果がありません。

解答.1

問46:退職所得

(収入金額-退職所得控除額) × 1/2=退職所得

※役員等勤続年数が5年以下である役員等(特定役員)に支払う退職金については、平成25年分以後は、収入金額(源泉徴収前の金額)-退職所得控除額の金額が、退職所得となります。1/2を乗じる必要はありません。

解答.3

問47:一時所得

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得

600万円ー500万円ー50万円=50万円

※なお、所得金額の1/2を他の所得の金額と合算し、総所得金額を求めます。

解答.2

問48:扶養控除(所得税)

- 19歳以上23歳未満の方を特定扶養親族といい、控除額は、63万円です。

- 16歳以上19歳未満の方と、23歳以上70歳未満の方を一般控除対象扶養親族といい、控除額は、38万円です。

- 16歳未満の方は、扶養控除の対象となりません。

解答.2

問49:損益通算(所得税)

以下の所得の金額の計算上、損失が生じた場合に、損益通算ができます。

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

※土地(土地の上に存する権利を含みます。)取得のための負債の利子や生活に必要不可欠ではない資産(別荘など)の貸付けによる損失については、損益通算の対象となりません。

解答.2

問50:青色申告(所得税)

その年の1月16日以後新たに業務を開始した居住者が、その年分から所得税の青色申告の承認を受けようとする場合、原則としてその業務を開始した日から2ヵ月以内に、「青色申告承認申請書」を納税地の所轄税務署長に提出しなければなりません。

解答.1

問51:建ぺい率

建ぺい率(40%)=建築物の建築面積(80平方メートル)÷敷地面積(200平方メートル)×100

解答.1

問52:農地法4条の特例

農地を農地以外のものにする者は、原則、都道府県知事の許可(指定市町村の区域内にあっては、指定市町村の長。以下、都道府県知事等という。)を受けなければなりません。

市街化区域内にある農地をあらかじめ農業委員会に届け出て、農地以外のものにする場合には、農地法第4条の許可は不要となります。

解答.2

問57:養子の取り扱い(相続税法)

被相続人に実子がいる場合、相続税における遺産に係る基礎控除額の計算上、「法定相続人の数」に被相続人の養子を1人まで含めることができます。

※被相続人に実子がいない場合、相続税における遺産に係る基礎控除額の計算上、「法定相続人の数」に被相続人の養子を2人まで含めることができます。

解答.1

問58:法定相続分

Aには、第1順位である子がいてないので、第2順位である直系尊属である父母が法定相続人になります。

しかし、父母は、既に死亡しているので、第3順位である兄弟姉妹が法定相続人になります。

なお、配偶者は、常に、法定相続人に該当します。

配偶者と兄弟姉妹が法定相続人の場合、配偶者の法定相続分が4分の3で、兄弟姉妹の法定相続分が4分の1となります。

※配偶者と子が法定相続人の場合、それぞれの法定相続分は、ともに、2分の1となります。

※配偶者と直系尊属(父母等)が法定相続人の場合、配偶者の法定相続分が3分の2で、直系尊属の法定相続分が3分の1となります。

解答.1