![]()

実技試験に合格するためには、それぞれの実技試験独特の問題に慣れておく必要があります。

そこで、十分な量の実技対策問題を用意しています。

一問でも多くの問題を解き、実技試験独特の問題に慣れてください。

実技試験対策問題も分野別に掲載していますので、苦手分野も徹底的につぶすことができ、効率的な学習が可能です。

Sample

▼2級生保顧客資産相談業務の一部を掲載しています。(タックスプランニング編)

※どりめざFPでは、中小事業主個人資産相談業務及び損保顧客資産相談業務には、対応していませんので、ご注意ください。

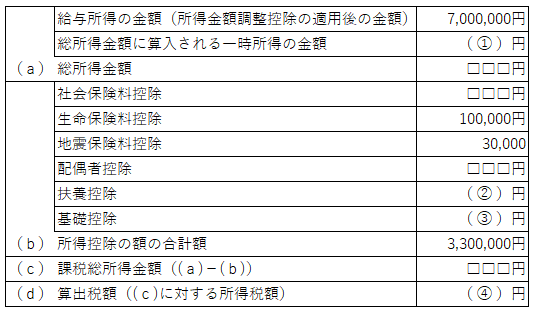

第1問

次の設例に基づいて、下記の各問(問1~問3:サンプルでは問3のみ)に答えなさい。

《設例》 X株式会社に勤務するAさんは、妻Bさん、長男Cさん、二男Dさんおよび三男Eさんとの5人家族である。Aさんは、×14年中に終身保険の解約返戻金150万円および一時払変額個人年金保険(10年確定年金)の解約返戻金650万円を受け取っている。 <Aさんとその家族に関する資料>

<Aさんの×14年分の収入等に関する資料> (1)給与収入の金額:900万円 (2)終身保険の解約返戻金

(3)一時払変額個人年金保険(10年確定年金)の解約返戻金

※妻Bさん、長男Cさん、二男Dさんおよび三男Eさんは、Aさんと同居し、生計を一にしている。 |

問3

Aさんの×14年分の所得税の算出税額を計算した下記の表の空欄①~④に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

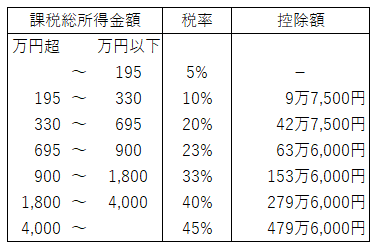

<資料>所得税の速算表

↓

↓

↓

解答・解説

問3

①について

総所得金額に算入される一時所得の金額は、35万円です。

なお、総所得金額は、「700万円+35万円=735万円」です。

②について

長男Cさん:特定扶養親族ですので、控除額は63万円です。

二男Dさん:一般の控除対象扶養親族ですので、控除額は38万円です。

三男Eさん:16歳未満ですので、扶養控除の対象となりません。

ですので、扶養控除の控除額は、「63万円+38万円=101万円」となります。

③について

納税者本人の合計所得金額が2,350万円以下ですので、基礎控除の金額は、58万円となります。

④について

所得税額は、「735万円-330万円=405万円×20%-42万7,500円=382,500円」となります。

解答:①35万円 ②101万円 ③58万円 ④38万2,500円

お申込み・教材詳細はこちら |

お申込みは24時間・土日・祝日も受け付けております

|

.png "お申込みページへ")

.png "販売教材詳細ページへ")