.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2022年5月に実施されましたFP2級実技試験(資産設計提案業務)の第3問の問題と解説です。

第3問:FP2級資産設計(2022年5月実技試験)

下記の問7~問10について解答しなさい。

問7

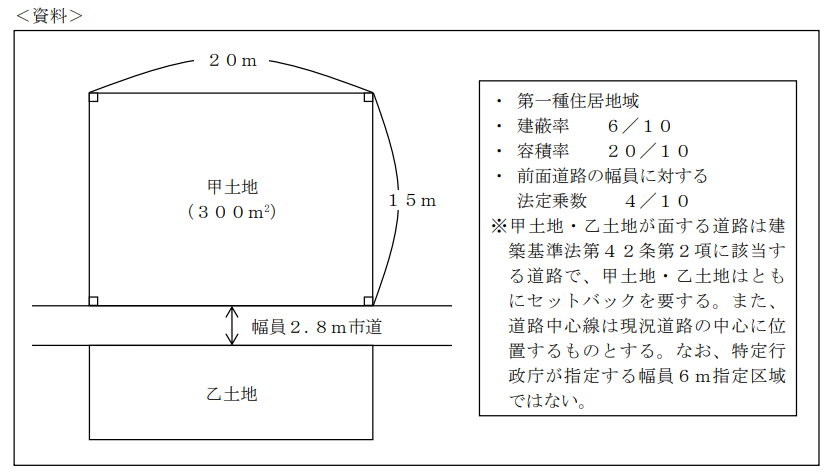

建築基準法に従い、下記<資料>の甲土地に建物を建てる場合の建築面積の最高限度を計算しなさい。なお、<資料>に記載のない条件については一切考慮しないこととする。

問8

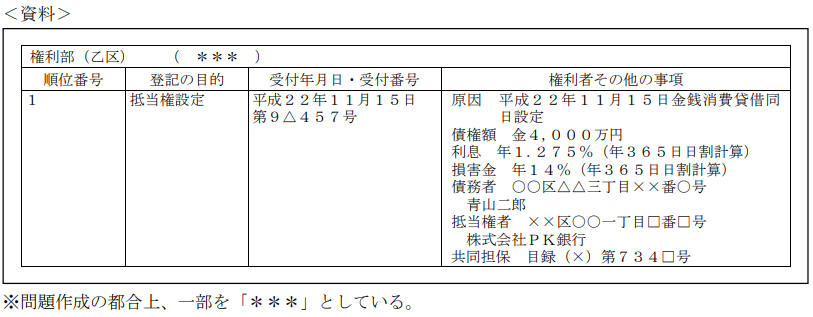

下記<資料>は、大垣一郎さんが所有する土地の登記事項証明書の一部である。この登記事項証明書に関する次の1~4の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、<資料>に記載のない事項は一切考慮しないこととする。

- 登記事項証明書は、法務局などにおいて手数料を納付すれば、誰でも交付の請求をすることができる。

- この土地には株式会社PK銀行の抵当権が設定されているが、別途、ほかの金融機関が抵当権を設定することも可能である。

- 上記<資料>から、抵当権の設定当時、青山二郎さんがこの土地の所有者であったことが確認できる。

- 青山二郎さんが株式会社PK銀行への債務を完済すると、当該抵当権の登記は自動的に抹消される。

問9

公的な土地評価に関する下表の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

- (ア)国土交通省 (イ)70% (ウ)贈与税

- (ア)国土交通省 (イ)80% (ウ)贈与税

- (ア)内閣府 (イ)80% (ウ)不動産取得税

- (ア)内閣府 (イ)70% (ウ)不動産取得税

問10

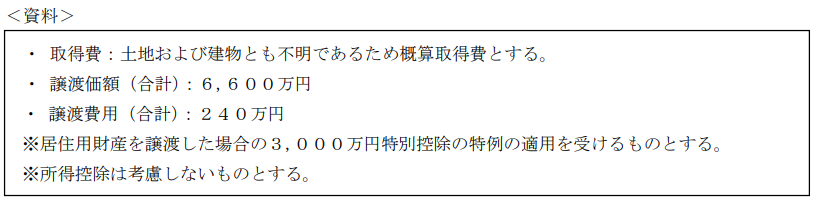

杉山さんは、9年前に相続により取得し、その後継続して居住している自宅の土地および建物の売却を検討している。売却に係る状況が下記<資料>のとおりである場合、所得税における課税長期譲渡所得の金額として、正しいものはどれか。なお、<資料>に記載のない事項は一切考慮しないこととする。

- 3,600万円

- 3,360万円

- 3,270万円

- 3,030万円

解答・解説

問7

「敷地面積×建蔽率=建築面積の最高限度」となります。

↓

建築物の敷地が接する道の幅員が4m未満でも、建築基準法42条2項により特定行政庁が指定したものは、建築基準法上の道路とみなされます。

これを2項道路といいますが、

2項道路(建築基準法42条2項の道路)は、原則として、道路の中心線から、両側に水平距離2mずつ後退した線が道路の境界線とみなされます。

そして、敷地のうち、道路と道路境界線とみなされる線までの間の敷地部分(セットバック部分)は、建蔽率及び容積率を算定する際の敷地面積に算入することができません。

つまり、「0.6m×20m=12㎡」が敷地面積に算入することができず、

敷地面積は、「300㎡-12㎡=288㎡」となります。

↓

ですので、

建築面積の最高限度は、「288㎡×6/10=172.8㎡」となります。

解答:172.8㎡

問8

- 〇

登記事項証明書は、法務局などにおいて手数料を納付すれば、誰でも交付の請求をすることができます。 - 〇

一筆の土地に複数の抵当権を設定することができます。 - ×

所有者が誰であるか?は、権利部の乙区(所有権以外の権利(抵当権など)に関する事項を記録)からはわかりません。

※債務者は、青山二郎さんですが、物上保証人がいる場合もありますので、青山二郎さんが所有者であるとはいえません。 - ×

債務を完済すれば、抵当権抹消登記が必要となります。

抵当権抹消登記によって、不動産の登記簿に記載されている抵当権が消えることになります。

問9

(ア)について

公示価格については、国土交通省が公表します。

(イ)について

固定資産税評価額は、地価公示の公示価格の70%程度を価格水準の目安として設定されています。

(ウ)について

相続税路線価は、相続税や贈与税を算定するための基準となる価格です。

解答:1

問10

土地や建物を譲渡した場合(申告分離課税となる場合)

総収入金額-(取得費+譲渡費用)-特別控除額=譲渡所得金額

↓

取得費が不明ですので、譲渡価額6,600万円の5%である330万円が取得費となります。(概算取得費)

↓

ですので、

「6,600万円-(330万円+240万円)-3,000万円(本問における特別控除額)=3,030万円」が課税長期譲渡所得の金額となります。

解答:4