.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

合格セット購入者専用ページ内にあります実技対策問題の相続・事業承継編の一部のみを掲載しています。

第1問

次の設例に基づいて、下記の各問(問1~問3)に答えなさい。

<設例> Aさん(74歳)は、妻Bさん(70歳)、長女Cさん(42歳)および長男Dさん(40歳)との4人暮らしである。Aさんは、妻Bさんには自宅を、長女Cさんには賃貸アパートを相続させたいと考えており、遺言の作成を検討している。また、Aさんは、現在、一時払終身保険への加入を検討している。 <Aさんの家族構成(推定相続人)>

<Aさんが保有する主な財産(相続税評価額)>

(注)「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額 <Aさんが加入を検討している一時払終身保険の内容>

※上記以外の条件は考慮せず、各問に従うこと。 |

問1

遺言に関する次の記述のうち、最も不適切なものはどれか。

- 「公正証書遺言は、証人2人以上の立会いのもと、遺言者が遺言の趣旨を公証人に口授し、公証人がこれを筆記して作成するものです。相続開始後に円滑に手続を進めるために、妻Bさんや長女Cさんを証人にすることをお勧めします」

- 「自筆証書遺言は、遺言者が、その遺言の全文、日付および氏名を自書し、これに押印して作成するものですが、自筆証書遺言に添付する財産目録については、パソコン等で作成することも認められています」

- 「自筆証書遺言は、所定の手続により、法務局(遺言書保管所)に保管することができます。法務局(遺言書保管所)に保管された自筆証書遺言は、相続開始時、家庭裁判所での検認が不要となります」

問2

Aさんの相続等に関する以下の文章の空欄(1)~(3)に入る数値の組合せとして、次のうち最も適切なものはどれか。

|

- (1)2,500 (2)500 (3)2,400

- (1)5,000 (2)1,000 (3)2,400

- (1)2,500 (2)1,000 (3)600

問3

仮に、Aさんの相続が現時点で開始し、Aさんの相続に係る課税遺産総額(課税価格の合計額-遺産に係る基礎控除額)が1億8,000万円であった場合の相続税の総額は、次のうちどれか。

- 3,300万円

- 3,400万円

- 5,500万円

↓

↓

↓

解答・解説

問1

- 不適切

推定相続人であるBとCは証人になることができません。 - 適切

自筆証書遺言は、遺言者が、その遺言の全文、日付および氏名を自書し、これに押印して作成するものですが、自筆証書遺言に添付する財産目録については、パソコン等で作成することも認められています。 - 適切

自筆証書遺言は、所定の手続により、法務局(遺言書保管所)に保管することができます。

なお、法務局(遺言書保管所)に保管された自筆証書遺言は、相続開始時、家庭裁判所での検認が不要となります

解答:1

問2

(1)について

「相続人が直系尊属のみ」以外の場合の各相続人の遺留分は、遺留分算定基礎財産の価額の2分の1相当額に法定相続分を乗じた額となります。

ですので、長男Dの遺留分の金額は、「2億円×1/2×1/4=2,500万円」となります。

(2)について

非課税金額が「500万円×3人(税務上の法定相続人の数)=1,500万円」となり、相続税の課税価格に算入される金額は、「2,500万円-1,500万円=1,000万円」となります。

(3)について

特定居住用宅地等ですので、適用対象となる宅地等の面積は最大で330㎡であり、相続税の課税価格に算入すべき価額の計算上、減額される割合は80%です。

ですので、相続税の課税価格に算入すべき価額を「3,000万円-3,000万円×80%=600万円」とすることができます。

解答:3

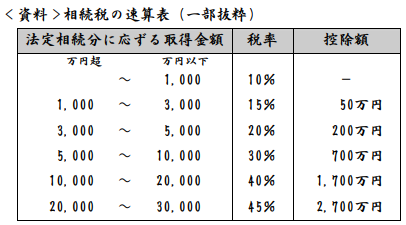

問3

- Bの相続税について

1億8,000万円×2分の1(法定相続分)=9,000万円

9,000万円×30%-700万円=2,000万円 - Cの相続税について

1億8,000万円×4分の1(法定相続分)=4,500万円

4,500万円×20%-200万円=700万円 - Dの相続税について

Cと同様、700万円

上記の結果、

相続税の総額は、「2,000万円+700万円+700万円=3,400万円」となります。

解答:2

この続きは、合格セット購入者専用ページでご確認ください。