.png "一問一答のサンプルはこちら")

2018年(平成30年)9月に実施されました2級FP学科試験の問25(PERとPBR)の問題と解答・解説です。

問25:PERとPBR

下記<資料>から求められるPER(株価収益率)、PBR(株価純資産倍率)に基づく、A社株式 とB社株式の株価の比較評価に関する次の記述のうち、最も適切なものはどれか。なお、A社とB社の 業種および事業内容は同一の分類であるものとする。

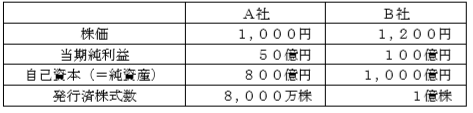

<資料>A社およびB社の財務データ等

- PERではA社の方が割安、PBRではB社の方が割安と評価できる。

- PERではB社の方が割安、PBRではA社の方が割安と評価できる。

- PERおよびPBRのいずれにおいても、A社の方が割安と評価できる。

- PERおよびPBRのいずれにおいても、B社の方が割安と評価できる。

↓

【解答・解説】

PERについて!

PER(倍)=株価÷1株当たり当期純利益(税引き後当期純利益÷発行済株式総数)

A社のPERは、「1,000円÷62.5円(50億円÷8,000万株)=16倍」です。

B社のPERは、「1,200円÷100円(1,000億円÷1億株)=12倍」です。

「A社のPER>B社のPER」となりますので、B社の方が割安です。

PBRについて!

PBR(倍)=株価÷1株当たり純資産(純資産÷発行済株式総数)

A社のPBRは、「1,000円÷1,000円(800億円÷8,000万株)=1倍」です。

B社のPBRは、「1,200円÷1,000円(1,000億円÷1億株)=1.2倍」です。

「A社のPBR<B社のPBR」となりますので、A社の方が割安です。

解答:2