.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2017年1月に実施された2級ファイナンシャルプランナー(FP)の学科試験問題(ライフプランニング)と解説を掲載しています。

間違えた問題は、必ず、復習していきましょう。

目次

ライフプランニング問題(2017年1月)

【問題1】関連法規

ファイナンシャル・プランナーの顧客に対する行為に関する次の記述のうち、関連法規に照らし、最も適切なものはどれか。

- 税理士資格を有しないファイナンシャル・プランナーが、給与所得者である顧客に対し、確定申告をする必要がある場合の要件について一般的な説明を行った。

- 社会保険労務士資格を有しないファイナンシャル・プランナーが、顧客から老齢基礎年金の繰上げ請求の相談を受け、有償で老齢基礎年金の繰上げ請求書等を作成し、請求手続きを代行した。

- 生命保険募集人の登録を受けていないファイナンシャル・プランナーが、子どもが生まれたばかりの顧客から相談を受け、生命保険の死亡保障の重要性を説明し、保険募集を行った。

- 宅地建物取引業者ではないファイナンシャル・プランナーが、土地の売却を検討している顧客から相談を受け、顧客の代理人となって業として当該土地の売買契約を締結した。

【問題2】可処分所得の計算

会社員Aさんの平成29年分の収入等は下記<資料>のとおりである。ライフプランの基本となるキャッシュフロー表の作成に当たり、下記<資料>に基づき算出される可処分所得として、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

<資料> [収入金額] 給与収入:750万円 [税金、所得控除の控除額] 所得税・住民税:65万円、雑損控除:50万円、社会保険料控除:80万円、医療費控除:10万円 |

- 545万円

- 555万円

- 605万円

- 685万円

【問題3】全国健康保険協会管掌健康保険

全国健康保険協会管掌健康保険(協会けんぽ)の保険給付に関する次の記述のうち、最も不適切なものはどれか。

- 傷病手当金の額は、1日につき、原則として、支給開始日の属する月以前の継続した12ヵ月間の当該被保険者の標準報酬月額を平均した額の30分の1に相当する額の3分の2に相当する金額である。

- 妊娠4ヵ月以上の被保険者が産科医療補償制度に加入する医療機関で出産した場合に支給される出産育児一時金の額は、1児につき40万4,000円である。

- 被保険者が業務外の事由により死亡した場合は、所定の手続きにより、当該被保険者により生計を維持されていた者であって、埋葬を行う者に対し、埋葬料として5万円が支給される。

- 被保険者が同月内に同一の医療機関等で支払った医療費の一部負担金等の額が、その者に係る自己負担限度額を超えた場合、その超えた部分の額は、所定の手続きにより、高額療養費として支給される。

【問題4】労働者災害補償保険

労働者災害補償保険の給付に関する次の記述のうち、最も不適切なものはどれか。

- 業務上の疾病の療養により労働することができないために賃金を受けられない場合、賃金を受けない日の第1日目から休業補償給付が支給される。

- 労災指定病院で療養補償給付として受ける療養の給付については、労働者の一部負担金はない。

- 業務上の傷病が治癒し、身体に一定の障害が残った場合、その障害の程度が労働者災害補償保険法に規定する障害等級に該当するときは、障害補償給付が支給される。

- 業務上の傷病により死亡した場合は、葬祭を行う者に葬祭料が支給される。

【問題5】国民年金

国民年金に関する次の記述のうち、最も不適切なものはどれか。

- 第1号被保険者は、日本国内に住所を有する20歳以上60歳未満の自営業者、農林漁業者、学生、無職の者などのうち、日本国籍を有する者のみが該当する。

- 日本国籍を有するが日本国内に住所を有しない20歳以上65歳未満の者は、第2号被保険者および第3号被保険者のいずれにも該当しない場合、原則として、国民年金の任意加入被保険者となることができる。

- 第1号被保険者で障害基礎年金を受給している者や生活保護法による生活扶助を受けている者は、国民年金保険料の法定免除の対象となる。

- 国民年金保険料の申請免除には、全額免除、4分の3免除、半額免除、4分の1免除があり、それぞれに適用の対象となる所得の基準が設けられている。

【問題6】遺族厚生年金

遺族厚生年金に関する次の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

- 遺族厚生年金の額(中高齢寡婦加算額および経過的寡婦加算額を除く)は、原則として、死亡した者の厚生年金保険の被保険者記録を基礎として計算した老齢厚生年金の報酬比例部分の額の(ア)相当額である。

- 厚生年金保険の被保険者である夫が死亡し、子のない30歳未満の妻が遺族厚生年金の受給権を取得した場合、その遺族厚生年金の支給期間は、最長で(イ)である。

- 厚生年金保険の被保険者である夫が死亡し、子のない(ウ)以上65歳未満の妻が遺族厚生年金の受給権を取得した場合、その遺族厚生年金には、中高齢寡婦加算額が加算される。

- (ア)4分の3 (イ)10年 (ウ)35歳

- (ア)3分の2 (イ)5年 (ウ)35歳

- (ア)3分の2 (イ)10年 (ウ)40歳

- (ア)4分の3 (イ)5年 (ウ)40歳

【問題7】公的年金の併給調整等

公的年金の併給調整等に関する次の記述のうち、最も適切なものはどれか。

- 障害基礎年金の受給権者が65歳以降に老齢厚生年金の受給権を取得した場合、障害基礎年金と老齢厚生年金は併給される。

- 遺族厚生年金の受給権者が65歳以降に老齢基礎年金の受給権を取得した場合、その者の選択により、いずれか一方の年金が支給され、他方の年金は支給停止となる。

- 遺族厚生年金の受給権者が雇用保険の基本手当の支給を受けている間、遺族厚生年金は支給停止となる。

- 同一の事由により障害厚生年金と労働者災害補償保険の障害補償年金が支給される場合、障害厚生年金は、所定の調整率により減額されて支給される。

【問題8】確定拠出年金

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。

- 個人型年金の第1号加入者が、国民年金の付加保険料を納付している場合、その者の個人型年金の掛金は、月額68,000円から当該保険料の額を控除した額の範囲内(千円単位)となる。

- 企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。

- 企業型年金加入者掛金(マッチング拠出による加入者が拠出する掛金)は、その2分の1相当額が所得税における小規模企業共済等掛金控除の対象となる。

- 一時金で受け取る老齢給付金は、退職所得として所得税の課税対象となる。

【問題9】中小企業退職金共済制度

中小企業退職金共済制度(以下「中退共」という)に関する次の記述のうち、最も不適切なものはどれか。

- 事業主と生計を一にする同居の親族は、使用従属関係等が認められることにより、従業員として中退共に加入することができる。

- 中退共の掛金は、事業主と従業員の合意に基づき、事業主と従業員が折半して納付することができる。

- 中退共の加入企業の被共済者(従業員)が退職し、他の中退共の加入企業に雇用されて再び被共済者となった場合、所定の要件のもとに、前の企業での掛金納付月数を通算することができる。

- 中退共の加入企業が中小企業者でなくなった場合は、中退共の解約手当金相当額を、所定の要件のもとに、確定給付企業年金制度や確定拠出年金制度(企業型年金)に移換することができる。

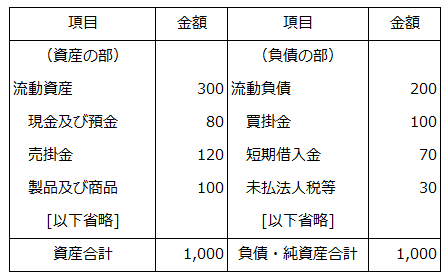

【問題10】財務比率

下記<A社の貸借対照表の抜粋>に基づき算出されるA社の安全性に関する財務比率に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

<A社の貸借対照表の抜粋> (単位:百万円)

- 当座比率は、「 売掛金120÷買掛金100×100=120%」である。

- 当座比率は、「 現金及び預金80÷流動負債200×100=40%」である。

- 流動比率は、「 製品及び商品100÷買掛金100×100=100%」である。

- 流動比率は、「 流動資産300÷流動負債200×100=150%」である。

ライフプランニング解答・解説

問題3、問題4、問題6、問題7、問題8の解答解説につきましては、合格セット購入者専用ページに掲載しています。合格セット購入者の方は、必ず、チェックしてください。

【問題1】関連法規

- 税理士の資格を有していないファイナンシャル・プランナーは、有償であろうと、無償であろうと、税務書類の作成(確定申告書の作成等)や個別具体的な税務相談を行うことができません。ただし、一般的・抽象的な税法の説明や仮定による税金の計算については、することができます。

- 社会保険労務士資格や弁護士資格を有しないファイナンシャル・プランナーは、老齢基礎年金の繰上げ請求書等の作成や請求手続きの代行をすることができません。

- 生命保険募集人の登録を受けていないファイナンシャル・プランナーは、保険募集を行うことができません。なお、説明すること自体は、することができます。

- 顧客の代理人となって業として当該土地の売買契約を締結するためには、宅地建物取引業の免許を受ける必要があります。

A.1

【問題2】可処分所得の計算

キャッシュフロー表には、「年間収入」、「年間支出」、「年間収支」、「貯蓄残高」の4つの項目を、必ず、記入する必要があります。

年間収入欄には、可処分所得を記入します。

可処分所得とは、次の算式で求めることができます。

年間収入-税金(所得税と住民税)-社会保険料=可処分所得(手取り収入)

よって、605万円(750万円-65万円-80万円)が可処分所得となります。

A.3

【問題5】国民年金

- 第1号被保険者は、日本国内に住所を有する20歳以上60歳未満の自営業者、農林漁業者、学生、無職の者などのことです。この要件に該当さえすれば、外国籍の方も、第1号被保険者となります。

- 日本国籍を有するが日本国内に住所を有しない20歳以上65歳未満の者は、第2号被保険者および第3号被保険者のいずれにも該当しない場合、原則として、国民年金の任意加入被保険者となることができます。

その他に、国内に住所がある60歳以上65歳未満の方なども、任意加入者となることができます。 - 第1号被保険者で障害基礎年金を受給している者や生活保護法による生活扶助を受けている者は、国民年金保険料の法定免除の対象となります。

なお、免除された期間は、年金の受給資格期間に算入され、一部、老齢基礎年金の年金額に反映されます。 - 本人・世帯主・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定金額以下の場合など、国民年金の保険料を納めることが経済的に困難なときは、申請により免除を受けることができます。

申請免除には、全額免除、4分の3免除、半額免除、4分の1免除の4種類があります。

A.1

【問題9】中小企業退職金共済制度

- 使用従属関係等の確認のための書類を提出し、使用従属関係等が認められることにより、事業主と生計を一にする同居の親族は、従業員として中退共に加入することができます。

- 中退共の掛金については、全額事業主が負担します。

- 中退共の加入企業の被共済者(従業員)が退職し、他の中退共の加入企業に雇用されて再び被共済者となった場合、「掛金を12月以上、納付していること」、「前の企業を退職してから3年以内に申し出ていること」などの要件のもとに、前の企業での掛金納付月数を通算することができます。

- 中退共の加入企業が中小企業者でなくなった場合は、中退共の解約手当金相当額を、所定の要件のもとに、確定給付企業年金制度や確定拠出年金制度(企業型年金)に移換することができます。

平成28年4月1日から新たな資産移換先として確定拠出年金(DC)制度が追加されました。

A.2

【問題10】財務比率

当座比率は、企業の短期的な支払能力を判断する指標で、次の算式で求めることができます。

当座資産÷流動負債×100=当座比率(%)

※当座資産とは、特に換金性の高い現金および預金、売掛金、受取手形などです。

よって、1.と2.は、誤りです。

流動比率は、流動資産と流動負債を比較することで、企業の短期的な支払能力を見るための指標で、次の算式で求めることができます。

流動資産÷流動負債×100=流動比率(%)

よって、3.は、誤りで、4.は、正しい記述となります。

A.4