.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

FP2級実技試験(資産設計提案業務)対策用の第1回予想問題です。

何度も繰り返して、必ず、本試験までに押さえてください。

目次

- 1 第1回実技予想問題(FP2級資産設計提案業務)

- 1.1 問1

- 1.2 問2

- 1.3 問3

- 1.4 問4

- 1.5 問5

- 1.6 問6

- 1.7 問7

- 1.8 問8

- 1.9 問9

- 1.10 問10

- 1.11 問11

- 1.12 問12

- 1.13 問13

- 1.14 問14

- 1.15 問15

- 1.16 問16

- 1.17 問17

- 1.18 問18

- 1.19 問19

- 1.20 問20

- 1.21 問21

- 1.22 問22

- 1.23 問23

- 1.24 問24

- 1.25 問25

- 1.26 問26

- 1.27 問27

- 1.28 問28

- 1.29 問29

- 1.30 問30

- 1.31 問31

- 1.32 問32

- 1.33 問33

- 1.34 問34

- 1.35 問35

- 1.36 問36

- 1.37 問37

- 1.38 問38

- 1.39 問39

- 1.40 問40

第1回実技予想問題(FP2級資産設計提案業務)

問1

ファイナンシャル・プランナー(以下「FP」という)が、ファイナンシャル・プランニング業務を行ううえでは関連業法等を順守することが重要である。FPの行為に関する次の(ア)~(エ)の記述について、適切なものには〇、不適切なものには×をつけなさい。

(ア)税理士資格を有していないFPが、相続対策を検討している顧客に対し、有料の相談業務において、仮定の事例に基づく一般的な解説を行った。

(イ)生命保険募集人・保険仲立人の登録をしていないFPが、一般的な生命保険商品の商品性の概要を説明したうえで、ライフプラン設計を行い、顧客に提案した。

(ウ)投資助言・代理業の登録をしていないFPが、特定の顧客に対し、特定企業の公表されている決算報告書を用いて、その特定企業の株式に関する具体的な投資時期等の判断や助言を行った。

(エ)社会保険労務士資格を有していないFPが、顧客が持参した「ねんきん定期便」を基に公的年金の受給見込み額を計算した。

問2

次のうち、特定商取引法におけるクーリング・オフ制度の対象となる取引として、最も不適切なものはどれか。

- 電話勧誘販売により消費者が学習教材を購入した。

- 事業者が消費者の自宅を訪問し、消費者から宝飾品を買い取った。

- 連鎖販売取引により消費者が化粧品を購入した(化粧品は未開封)。

- 通信販売により消費者が書籍を購入した。

問3

下記は、NISAのつみたて投資枠と、成長投資枠について概要の一部をまとめた表である。下表の空欄(ア)~(エ)に入る適切な数値を語群の中から選びなさい。なお、同じ数値を何度選んでもよいこととする。

つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | つみたて投資枠と成長投資枠の併用は、可能 | |

| 年間投資上限額 | (ア) | (イ) |

| 非課税保有期間 | (ウ)制限なし(無期限化) | (エ) |

| 非課税保有 限度額 | 1,800万円 ※簿価残高方式で管理(枠の再利用が可能) | |

| うち、成長投資枠の生涯非課税限度額1,200万円 | ||

| 投資対象商品 | 積立・分散投資に適した一定の公募等株式投資信託(商品性について内閣総理大臣が告示で定める要件を満たしたものに限る) | 上場株式・公募株式投資信託等(高レバレッジ投資信託などを対象から除外) |

<語句> 40万円 120万円 240万円 5年 20年 制限なし |

問4

西山さんは、保有しているHM投資信託(追加型国内公募株式投資信託)の収益分配金を×1年8月に受け取った。HM投資信託の運用状況が下記<資料>のとおりである場合、収益分配後の個別元本として、正しいものはどれか。

<資料>

[西山さんが保有するHM投資信託の収益分配金受取時の状況]

|

- 13,580円

- 13,620円

- 13,650円

- 13,690円

問5

財形貯蓄制度に関する下表の空欄(ア)~(エ)にあてはまる語句に関する次の記述のうち、最も不適切なものはどれか。

| 財形年金貯蓄 | 財形住宅貯蓄 | |

| 対象者 | (ア)未満の勤労者 | |

| 積立期間 | (イ)以上の期間にわたり、定期的に積立て | (イ)以上の期間にわたり、定期的に積立て。ただし、積立期間中の住宅購入に際しては、一定の要件で払出し可 |

| 非課税限度額 | [貯蓄型] 財形住宅貯蓄と合算して元利合計550万円まで [保険型] 払込保険料累計額(ウ)まで、かつ財形住宅貯蓄と合算して550万円まで | [貯蓄型] 財形年金貯蓄と合算して元利合計550万円まで [保険型] 財形年金貯蓄と合算して合計550万円まで |

| 目的外の払出時の取扱い | [貯蓄型] 過去5年間に支払われた利息について、さかのぼって所得税および住民税が源泉徴収される [保険型] (エ) | [貯蓄型] 過去5年間に支払われた利息について、さかのぼって所得税および住民税が源泉徴収される [保険型] 積立開始時からの利息相当分について、所得税および住民税が源泉徴収される |

- (ア)にあてはまる語句は「満55歳」である。

- (イ)にあてはまる語句は「3年」である。

- (ウ)にあてはまる語句は「385万円」である。

- (エ)にあてはまる語句は「積立開始時からの利息相当分すべてが一時所得として総合課税扱いとなる」である。

問6

下記<資料>に関する次の記述の空欄(ア)、(イ)にあてはまる数値または語句の組み合わせとして、正しいものはどれか。なお、空欄(ア)の解答に当たっては、小数点以下第2位を四捨五入すること。

<資料>

| YA株式 | YB株式 | |

| 株価 | 7,500円 | 3,000円 |

| 1株当たり利益 | 400円 | 200円 |

| 1株当たり純資産 | 2,000円 | 900円 |

| 1株当たり年間配当金 | 150円 | 45円 |

|

- (ア)3.8 (イ)YA

- (ア)3.8 (イ)YB

- (ア)18.8 (イ)YA

- (ア)18.8 (イ)YB

問7

公的な土地評価に関する下表の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

| 価格の 種類 | 公示価格 | 基準地 標準価格 | 相続税路線価 | 固定資産税評価額 |

| 所管 | (ア) | 都道府県 | 国税庁 | 市町村(東京23区は東京都) |

| 評価時点 | 毎年1月1日 | 毎年(イ) | 毎年1月1日 | 原則として基準年度の前年の1月1日 |

| 評価割合 | - | - | 公示価格の | 公示価格の**%程度 |

※問題作成の都合上、一部を「**」としている。

- (ア)内閣府 (イ)1月1日 (ウ)80%

- (ア)国土交通省 (イ)1月1日 (ウ)70%

- (ア)国土交通省 (イ)7月1日 (ウ)80%

- (ア)内閣府 (イ)7月1日 (ウ)70%

問8

大津さんは、6年前に相続により取得し、その後継続して居住している自宅の土地および建物の売却を検討している。売却に係る状況が下記<資料>のとおりである場合、所得税における課税長期譲渡所得の金額として、正しいものはどれか。

<資料>

※居住用財産を譲渡した場合の3,000万円特別控除の特例の適用を受けるものとする。 ※所得控除は考慮しないものとする。 |

- 3,000万円

- 3,270万円

- 3,350万円

- 3,635万円

問9

柴田さんは、保有しているマンションを賃貸している。下記<資料>に基づいて計算した×1年分の所得税に係る不動産所得の金額として、正しいものはどれか。なお、<資料>以外の収入および支出等はないものとし、青色申告特別控除は考慮しないこととする。

<資料:×1年分の賃貸マンションに係る収入および支出等>

※支出等のうち必要経費となるものは、すべて×1年分の所得に係る必要経費に該当するものとする。 |

- 308,000円

- 438,000円

- 508,000円

- 838,000円

問10

下記<資料>は、井上さんが購入を検討している物件の登記事項証明書の一部である。この登記事項証明書に関する次の(ア)~(エ)の記述について、正しいものには○、誤っているものには×をつけなさい。

(ア)KY株式会社の抵当権の設定に関する事項が記載されている欄(A)は、「権利部(乙区)」である。

(イ)登記事項証明書は、法務局などにおいて手数料を納付すれば、誰でも交付の請求をすることができる。

(ウ)上記<資料>から、抵当権の設定当時、細井孝さんがこの土地の所有者であったことが確認できる。

(エ)細井孝さんがKY株式会社への債務を完済すると、当該抵当権の登記は自動的に抹消される。

問11

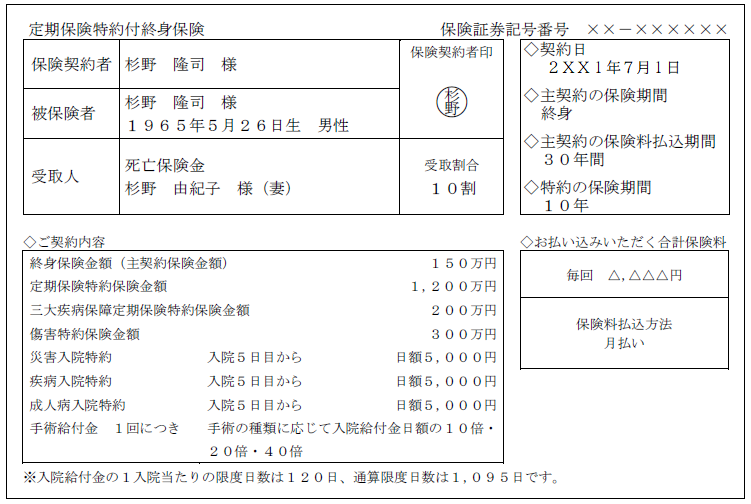

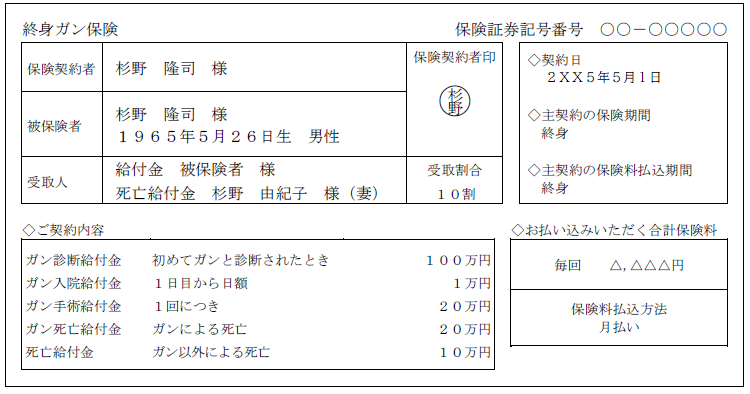

杉野隆司さんが保険契約者(保険料負担者)および被保険者として加入している生命保険(下記<資料>参照)の保障内容に関する次の記述の空欄(ア)~(ウ)にあてはまる数値を答えなさい。なお、保険契約は有効に継続し、かつ特約は自動更新しているものとし、隆司さんはこれまでに<資料>の保険から、保険金・給付金を一度も受け取っていないものとする。また、各々の記述はそれぞれ独立した問題であり、相互に影響を与えないものとする。

<資料/保険証券1>

<資料/保険証券2>

|

問12

下記<資料>は、藤原さんが契約した生命保険の契約の流れを示したものである。この保険契約の保障が開始する日として、最も適切なものはどれか。なお、責任開始日(期)に関する特約等はない契約であり、保険料は月払いであるものとする。

<資料>

※この保険契約の保険証券に記載の契約日(保険期間の始期)は、×1年11月1日である。 |

- ×1年10月10日

- ×1年10月21日

- ×1年10月27日

- ×1年11月 1日

問13

自動車損害賠償責任保険(以下「自賠責保険」という)に関する次の(ア)~(エ)の記述について、 適切なものには○、不適切なものには×をつけなさい。

(ア)自賠責保険は、原則としてすべての自動車に加入が義務付けられており、未加入で走行した場合は法律で罰せられる。

(イ)死亡による損害に対する保険金の支払限度額は、被害者1人につき4,000万円である。

(ウ)死亡に至るまでの傷害による損害に対する保険金の支払限度額は、被害者1人につき120万円である。

(エ)自賠責保険の保険料は、取り扱う損害保険会社や共済組合によって異なる。

問14

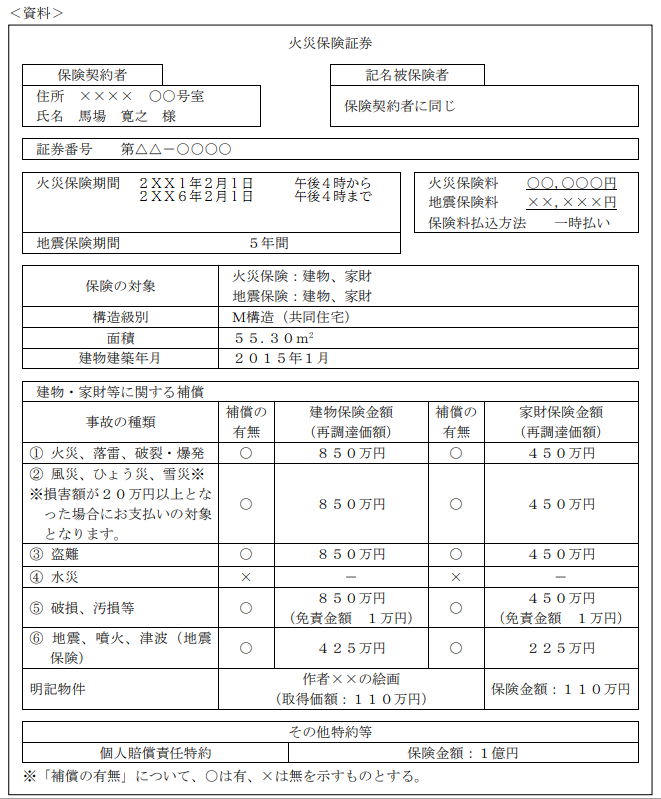

馬場寛之さんが契約している火災保険および地震保険(下記<資料>参照)に関する次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×をつけなさい。なお、保険契約の内容は適正であり、かつ有効に継続しているものとする。また、<資料>に記載のない特約等については考慮しないものとする。

(ア)再調達価額とは、同等のものを新たに建築または購入するのに必要な金額から年月経過や消耗分を差し引いた金額のことである。

(イ)住宅内に保管していた時価25万円のダイヤモンドの指輪が盗難にあった場合、補償の対象とならない。

(ウ)契約の目的である建物(時価500万円)が地震により大半損となった場合、地震保険から255 万円の保険金が支払われる。

(エ)馬場さんがベランダから誤って物を落とし、歩道を通行中の他人にケガを負わせた場合の損害賠償責任について、補償の対象となる。

問15

野村さんは、×1年12月に22年9ヵ月勤務したSA株式会社を退職し、退職一時金1,350 万円を受け取った。この退職一時金に係る退職所得の金額として、正しいものはどれか。なお、野村さんは、「退職所得の受給に関する申告書」を適正に提出している。また、野村さんは、SA株式会社の役員であったことはなく、退職は障害者になったことに基因するものではない。

- 170万円

- 205万円

- 340万円

- 410万円

問16

会社員の安藤さんの×1年分の所得等が下記<資料>のとおりである場合、安藤さんが×1年分の所得税の確定申告をする際に、給与所得と損益通算できる損失に関する次の記述のうち、最も適切なものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

<資料>

.png)

- 不動産所得▲100万円と損益通算できる。

- 不動産所得▲150万円と損益通算できる。

- 不動産所得▲100万円および雑所得▲15万円と損益通算できる。

- 不動産所得▲150万円および譲渡所得▲90万円と損益通算できる。

問17

池谷さんは個人で飲食店を営む自営業者(青色申告者)である。×1年分の池谷さんの飲食店の財務データが下記<資料>のとおりである場合、池谷さんの×1年分の所得税における事業所得の金額を計算しなさい。

.png)

問18

佐野さん(67歳)の×1年分の収入等は下記のとおりである。佐野さんの×1年分の所得税における総所得金額を計算しなさい。なお、記載のない条件については一切考慮しないこと。

.png)

問19

下記<相続関係図>において、民法の規定に基づく法定相続分および遺留分に関する次の記述の空欄(ア)~(ウ)に入る適切な語句または数値を語群の中から選びなさい。なお、同じ語句または数値を何度選んでもよいこととする。

|

[各人の法定相続分と遺留分]

- 被相続人の配偶者の法定相続分は( ア )。

- 被相続人の兄の法定相続分は( イ )。

- 被相続人の母の遺留分は( ウ )。

<語群> なし 1/2 1/3 1/4 1/6 1/8 1/9 2/3 3/4 |

問20

香川寛さん(45歳)は、父(73歳)と叔父(70歳)から下記<資料>の贈与を受けた。寛さんの×2年分の贈与税額として、正しいものはどれか。なお、父からの贈与については、×1年から相続時精算課税制度の適用を受けている(適用要件は満たしている)。

<資料>

[×1年中の贈与] 父から贈与を受けた金銭の額:1,000万円 [×2年中の贈与] 父から贈与を受けた金銭の額:2,000万円 叔父から贈与を受けた金銭の額:500万円 ※×1年中および×2年中に上記以外の贈与はないものとする。 ※上記の贈与は、住宅取得等資金や結婚・子育てに係る資金の贈与ではない。 |

<贈与税の速算表>

(イ)直系尊属から贈与を受けた財産の場合

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 200万円超 ~ 400万円以下 | 15% | 10万円 |

| 400万円超 ~ 600万円以下 | 20% | 30万円 |

| 600万円超 ~ 1,000万円以下 | 30% | 90万円 |

| 1,000万円超 ~ 1,500万円以下 | 40% | 190万円 |

| 1,500万円超 ~ 3,000万円以下 | 45% | 265万円 |

| 3,000万円超 ~ 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

(ロ)上記(イ)以外の場合

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 200万円超 ~ 300万円以下 | 15% | 10万円 |

| 300万円超 ~ 400万円以下 | 20% | 25万円 |

| 400万円超 ~ 600万円以下 | 30% | 65万円 |

| 600万円超 ~ 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 ~ 1,500万円以下 | 45% | 175万円 |

| 1,500万円超 ~ 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

- 1,310,000円

- 1,485,000円

- 1,090,000円

- 1,850,000円

問21

相続税における「小規模宅地等の評価減の特例」に関する下表の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、正しいものはどれか。

| 宅地等の区分 | 適用限度面積 | 減額割合 |

| 特定事業用宅地等 | (ア)m2 | 80% |

| 特定同族会社事業用宅地等 | ||

| 特定居住用宅地等 | (イ)m2 | |

| 貸付事業用宅地等 | 200m2 | (ウ)% |

- (ア)330 (イ)240 (ウ)60

- (ア)400 (イ)330 (ウ)50

- (ア)400 (イ)330 (ウ)60

- (ア)330 (イ)240 (ウ)50

問22

下記<資料>の土地に係る路線価方式による普通借地権の相続税評価額の計算式として、正しいものはどれか。

<資料>

|

- 200千円×1.00×500㎡

- 200千円×1.00×500㎡×70%

- 200千円×1.00×500㎡×(1-70%)

- 200千円×1.00×500㎡×(1-70%×30%×100%)

問23

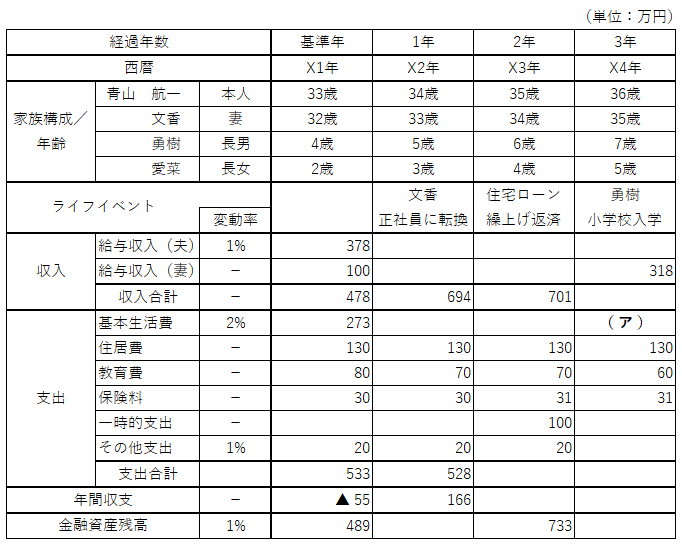

青山家のキャッシュフロー表の空欄(ア)に入る数値を計算しなさい。なお、計算過程においては端数処理をせず計算し、計算結果については万円未満を四捨五入すること。

<青山家のキャッシュフロー表>

※年齢および金融資産残高は各年12月31日現在のものとし、×1年を基準年とする。

※給与収入は可処分所得で記載している。

※記載されている数値は正しいものとする。

※問題作成の都合上、一部を空欄としている。

問24

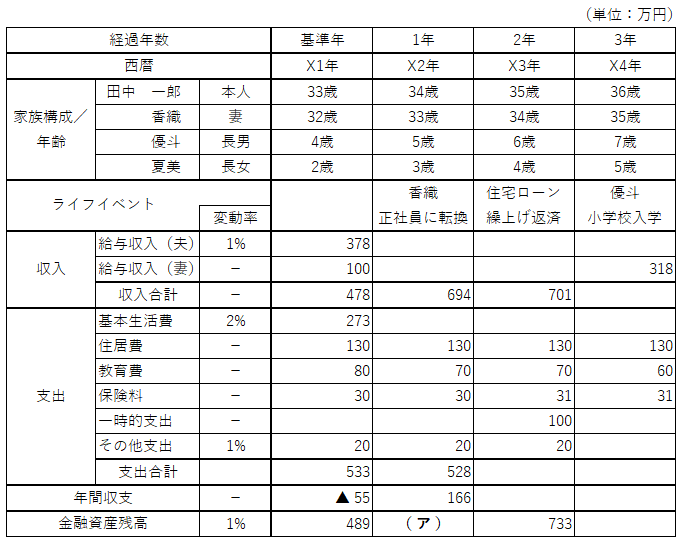

田中家のキャッシュフロー表の空欄(ア)に入る数値を計算しなさい。なお、計算過程においては端数処理をせず計算し、計算結果については万円未満を四捨五入すること。

<田中家のキャッシュフロー表>

※年齢および金融資産残高は各年12月31日現在のものとし、×1年を基準年とする。

※給与収入は可処分所得で記載している。

※記載されている数値は正しいものとする。

※問題作成の都合上、一部を空欄としている。

問25

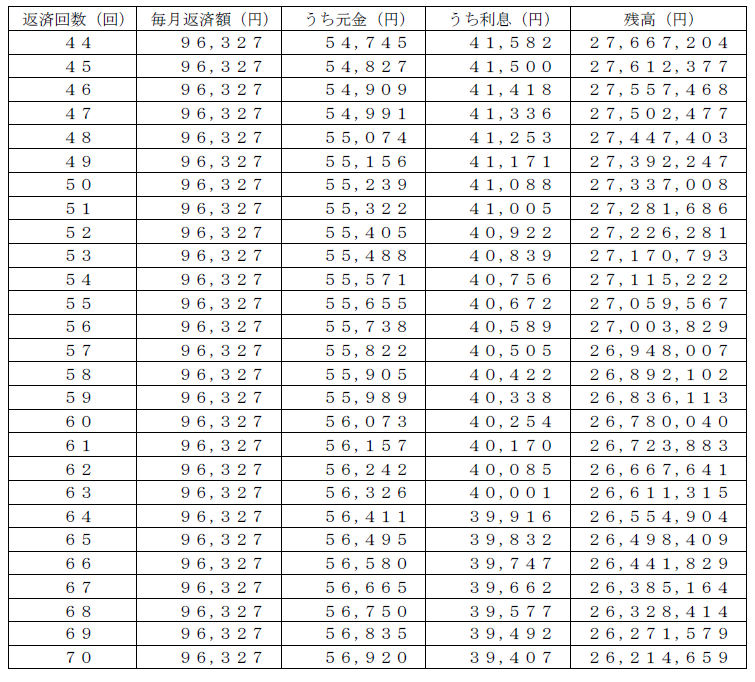

落合さんは、現在居住しているマンションの住宅ローン(全期間固定金利、返済期間35年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討している。落合さんが住宅ローンを46回返済後に、100万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により短縮される返済期間として、正しいものはどれか。 なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は100万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

<資料>落合さんの住宅ローン償還予定表の一部

- 10ヵ月

- 1年4ヵ月

- 1年5ヵ月

- 1年6ヵ月

問26

井上さんは、将来の有料老人ホームへの入居に備え、新たに積立てを開始する予定である。毎年年末に100万円を積み立てるものとし、10年間、年利1.0%で複利運用しながら積み立てた場合、10年後の合計額はいくらになるか、下記の係数早見表を乗算で使用し、計算しなさい。なお、税金は一切考慮しないこととする。(単位:円)

[係数早見表(年利1.0%)]

.png)

問27

永井さんは、相続により受け取った2,500万円を運用しようと考えている。これを5年間、年利1.0%で複利運用した場合、5年後の合計額はいくらになるか、下記の係数早見表を乗算で使用し、計算しなさい。なお、税金は一切考慮しないこととする。(単位:円)

[係数早見表(年利1.0%)]

問28

香川さんは、退職金として受け取った1,500万円を老後の生活資金の一部として使用するつもりである。これを15年間、年利1.0%で複利運用しながら毎年1回、年末に均等に取り崩すこととした場合、毎年年末に取り崩すことができる最大金額はいくらになるか、下記の係数早見表を乗算で使用し、計算しなさい。なお、税金は一切考慮しないこととする。(単位:円)

[係数早見表(年利1.0%)]

問29

浜松慎一さんは、長男である翔太さんの大学進学を控えて奨学金や教育ローンに関心を持ち、FPの田村さんに質問をした。田村さんが日本学生支援機構の貸与型奨学金および日本政策金融公庫の教育一般貸付(国の教育ローン)について説明する際に使用した下表の空欄(ア)~(エ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

- (ア)学生・生徒の保護者 (イ)一定額以下 (ウ)いつでも可能 (エ)年利5%

- (ア)学生・生徒の保護者 (イ)一定額以上 (ウ)決められた募集期間内 (エ)年利3%

- (ア)学生・生徒本人 (イ)一定額以上 (ウ)決められた募集期間内 (エ)年利5%

- (ア)学生・生徒本人 (イ)一定額以下 (ウ)いつでも可能 (エ)年利3%

問30

横浜さんは下記<資料>のSA銀行の外貨定期預金キャンペーンに関心を持っている。この外貨定期預金について、満期時の外貨ベースの元利合計額を円転した金額として、正しいものはどれか。なお、計算過程においては小数点以下第3位を四捨五入し、計算結果(円転した金額)については円未満を切り捨てること。

<資料> ・預入額 :10,000米ドル ・預入期間:1ヵ月 ・預金金利:1.2%(年率) ・為替レート(1米ドル・満期時)

注1:利息の計算に際しては、預入期間は日割りではなく月単位で計算すること。 注2:為替差益・為替差損に対する税金については考慮しないこと。 注3:利息に対しては、米ドル建ての利息額の20%相当額が所得税・住民税として源泉徴収されるものとすること。 |

- 1,070,856円

- 1,060,080円

- 1,051,050円

- 1,050,840円

問31

入江さんは、NISA(つみたて投資枠)とiDeCo(個人型確定拠出年金)についてFPの上杉さんに質問をした。上杉さんがNISA(つみたて投資枠)とiDeCoの概要を説明する際に使用した下表の空欄(ア)~(エ)に入る適切な数値または語句を語群の中から選択しなさい。

<NISA(つみたて投資枠)とiDeCoの概要>

| NISA(つみたて投資枠) | iDeCo | |

| 運用対象 | 積立・分散投資に適した一定の公募等株式投資信託(商品性について内閣総理大臣が告示で定める要件を満たしたものに限る) | 定期預金、生命保険、投資信託等 |

| 年間拠出限度額 | 新規投資額で毎年(ア)万円 | 企業年金がない会社員27.6万円、自営業者81.6万円など、加入者の区分によって異なる |

| 非課税期間 | (イ) | - |

| 積立可能期間 | - | ・国民年金の第1号被保険者:原則(ウ)歳まで ・国民年金の第2号被保険者:原則65歳まで ・国民年金の第3号被保険者:原則(ウ)歳まで |

| 税法上のメリット | ・運用益は非課税 | ・運用益が非課税 ・掛金全額が(エ)控除の対象となる ・受取方法により、退職所得控除または公的年金等控除の対象となる |

<語群> 1.制限なし 2.20年 3.60 4.65 5.80 6.100 7.120 8.社会保険料 9.生命保険料 10.小規模企業共済等掛金 |

問32

会社員(正社員)の高本さんは、×11年7月にケガによる療養のため休業した。高本さんの休業に関する状況が下記<資料>のとおりである場合、高本さんに支給される健康保険の1日当たりの傷病手当金の額として、正しいものはどれか。なお、高本さんは、全国健康保険協会管掌健康保険(協会けんぽ)の被保険者である。また、記載以外の傷病手当金の受給要件はすべて満たしているものとする。

<資料> [高本さんのデータ]

[傷病手当金の1日当たりの支給額] 支給開始日以前の継続した12ヵ月間の各月の標準報酬月額を平均した額÷30日×2/3 |

- 0円

- 7,000円

- 8,000円

- 10,000円

問33

笹井さん(40歳)は、現在、個人事業主として防水工事業を営んでいる。笹井さんは老後の生活のために国民年金基金に加入することを検討しており、FPの下地さんに質問をした。国民年金基金に関する次の記述のうち、最も不適切なものはどれか。

- 国民年金基金には、国民年金保険料を納付している国民年金の第1号被保険者のほか、日本国内に住所を有する60歳以上65歳未満の国民年金の任意加入者も加入できる。

- 月々の掛金の上限は、原則として68,000円であり、掛金の全額が社会保険料控除の対象となる。

- 国民年金基金に加入している者は、個人型確定拠出年金に加入できない。

- 国民年金基金の老齢年金には終身年金と確定年金があり、受け取った年金は、雑所得として公的年金等控除の対象となる。

問34

山田麗子さんは、50歳になるまで現在のパート勤務を続け、その後は個人事業主として喫茶店を営むことを考えている。麗子さんの公的年金加入歴(見込みを含む)が下記<資料>のとおりである場合、麗子さんの老齢基礎年金の受給資格期間に算入される期間として、正しいものはどれか。

- 216月

- 420月

- 444月

- 456月

問35

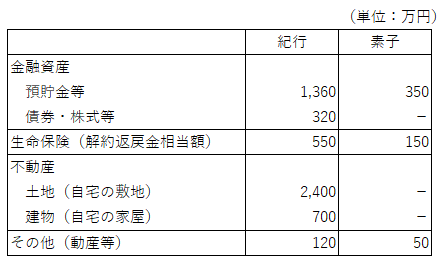

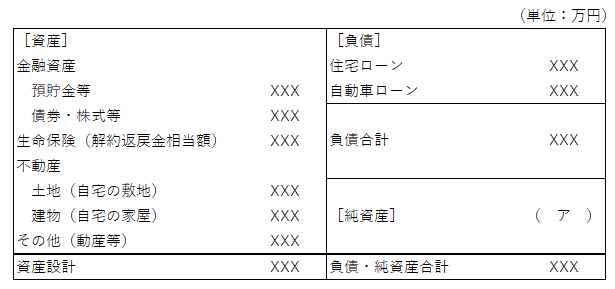

関根家(紀行さんと素子さん)の現時点の資産および負債が下記<資料>のとおりである場合、<資料>に基づく関根家のバランスシートの空欄(ア)にあてはまる数値を計算しなさい。なお、記載のない事項については一切考慮しないものとする。

<資料>関根家(紀行さんと素子さん)の財産の状況 [保有財産(時価)]

[負債残高] 住宅ローン:1,220万円(債務者は紀行さん。団体信用生命保険付き) |

<関根家(紀行さんと素子さん)のバランスシート>

問36

歌山幸彦さんの父の広志さんは、借地権を設定した土地の上に家屋を建築して居住している(下記<路線価図>参照)。仮に×2年9月1日に広志さんが死亡した場合のこの借地権の路線価方式による相続税の課税価格に算入すべき価額として、正しいものはどれか。なお、この借地権および自宅の家屋は広志さんの妻である久子さんが相続するものとし、「小規模宅地等に係る相続税の課税価格の計算の特例」の適用を受けるものとして、同特例適用後の金額を解答すること。

.png)

- 3,840,000円

- 5,760,000円

- 7,872,000円

- 28,800,000円

問37

吉田さんが×2年中に行った国内公募株式投資信託であるRファンドの取引は、下記<資料>のとおりである。吉田さんの×2年分のRファンドに係る譲渡所得の金額として、正しいものはどれか。なお、吉田さんは、×1年以前にRファンドを保有したことはない。また、いずれの取引も基準価額での購入または売却である。

<資料:Rファンドの取引状況>

- 165,440円

- 178,400円

- 200,000円

- 239,696円

問38

下記<資料>は、山崎誠一さんの父である太一さんの財産等の明細である。仮に×2年9月1日に太一さんが死亡した場合の相続税の課税遺産総額(課税価格の合計額から基礎控除額を差し引いた金額)として、正しいものはどれか。なお、太一さんの相続に際しては、法定相続人が法定相続分どおりに財産を取得し、相続の放棄はないものとする。

<資料:太一さんの財産等の明細(相続税評価額)>

| 金融資産・不動産動産等 | 22,000万円 |

| 生命保険X | 2,500万円 ※保険契約者(保険料負担者)および被保険者は太一さん、保険金受取人は京子さんである。 |

| 生命保険Y | 300万円 ※保険契約者(保険料負担者)および被保険者は太一さん、保険金受取人は由里さんである。 |

| 生前贈与 | 400万円 ※事業用資金として健史さんに贈与したものである。 |

| 葬式費用等 | 400万円 ※全額債務控除の対象となるものである。 |

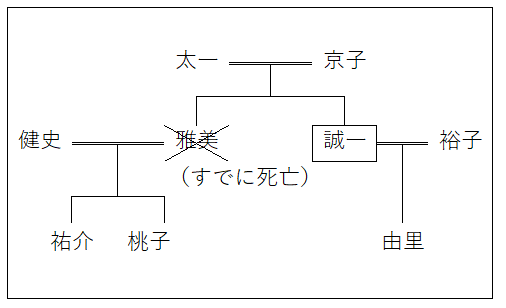

<山崎家の親族関係>

- 16,700万円

- 17,000万円

- 17,400万円

- 18,100万円

問39

南川信子さんの母の美由紀さんは、×2年10月に70歳になる。美由紀さんは65歳から老齢基礎年金を受給することができたが、繰下げ受給することを考え、まだ請求をしていない。美由紀さんが70歳到達月に老齢基礎年金の支給繰下げの申出をした場合、70歳時に受け取る繰下げ支給の老齢基礎年金(付加年金を含む)の額として、正しいものはどれか。なお、計算に当たっては、下記<資料>に基づくこととする。

<資料>

[美由紀さんの国民年金保険料納付済期間] 432月 ※これ以外に保険料納付済期間はなく、保険料免除期間もないものとする。 [美由紀さんが付加保険料を納めた期間] 150月 [その他]

|

- 1,092,913円

- 1,105,513円

- 1,211,014円

- 1,223,614円

問40

安達継雄さんは、今後自分に介護が必要になった場合を考え、公的介護保険制度の介護サービスについて、FPの山田さんに質問をした。介護保険の給付に関する山田さんの次の説明の空欄(ア)~(ウ)に入る適切な語句を語群の中から選び、その番号のみを答えなさい。

「介護保険の給付を受けるためには、( ア )から要介護・要支援認定を受ける必要があります。本人や家族などが( ア )の窓口で認定申請すると、後日認定調査が実施され、主治医の意見書等も踏まえ、( ア )に設置されている介護認定審査会により、自立(非該当)、要支援、要介護のいずれかに認定されます。自立以外に認定された場合は、要支援、要介護を合わせ全( イ )のランク付けがなされ、このランクが高いほど介護給付の支給限度額は高くなります。 なお、在宅サービスなど実際に介護保険の給付を受ける際の利用者負担の割合は、一定以上の所得がある者を除き、原則として( ウ )となっており、認定された要介護度のランクに応じた支給限度額を上回るサービス費用については、全額自己負担となります。」 |

<語群> 1.地域包括支援センター 2.都道府県 3.市町村(特別区を含む) 4.7段階 5.9段階 6.12段階 7.1割 8.2割 9.3割 |

※解答・解説に関しましては、教材購入者専用ページに掲載しております。教材購入者の皆様は、必ず、ご確認ください。