.png "一問一答のサンプルはこちら")

2019年1月に実施されましたFP2級学科試験の問10の問題(財務比率)と解答・解説です。

問題10:財務比率

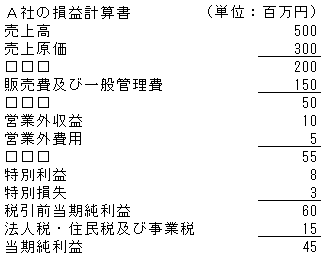

下記<資料>に基づき算出される物品販売業A社の財務比率に関する次の記述のうち、最も不適切なものはどれか。なお、問題の性質上、明らかにできない部分は「□□□」で示している。

<資料>

[A社のデータ]

| 自己資本 | 100百万円 |

| 総資産 | 1,000百万円 |

- A社の売上高営業利益率は10%である。

- A社の売上高経常利益率は11%である。

- A社の総資産当期純利益率は4.5%である。

- A社の自己資本比率は20%である。

解答・解説

- 適切

営業利益÷売上高×100=売上高営業利益率

営業利益は、「売上総利益200-販売費及び一般管理費150=50」

ですので、「50÷500×100=10%」が、売上高営業利益率となります。 - 適切

経常利益÷売上高×100=売上高経常利益率

経常利益は、「営業利益50+営業外収益10-営業外費用5=55」

ですので、「55÷500×100=11%」が、売上高経常利益率となります。 - 適切

当期純利益÷総資産×100=総資産当期純利益率となります。

ですので、「45÷1,000×100=4.5%」が、総資産当期純利益率となります。 - 不適切

自己資本÷総資産×100=自己資本比率となります。

ですので、「100÷1000×100=10%」が自己資本比率となります。

解答:4