.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

第3回目FP2級予想問題の問21~問30(金融資産運用編)を掲載しています。

FP2級合格に必要な力が身についているのかどうかをご確認ください。

解けなかった問題は、必ず、復習してください。

目次

問21:利回り等

固定利付債券の利回り(単利・年率)と市場金利の変動との関係に関する次の記述の空欄(ア)、(イ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、手数料、経過利子、税金等については考慮しないものとする。

表面利率が0.3%、償還年限が10年の固定利付債券(以下「債券A」という)が額面100円当たり100円で新規に発行された。発行から3年後に中央銀行の金融政策により市場金利が上昇したのに連動して債券Aの最終利回りも0.5%に上昇した。このとき、債券Aを新規発行時に購入し、償還まで保有する場合の応募者利回りは0.3%( ア )。また、債券Aを新規発行時に購入し、発行から3年後に売却する場合の所有期間利回りは0.3%( イ )。

- (ア)で変わらない (イ)よりも低くなる

- (ア)よりも高くなる (イ)よりも低くなる

- (ア)で変わらない (イ)で変わらない

- (ア)よりも高くなる (イ)で変わらない

問22:債券の特徴

各種債券の一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。

- 仕組債は、一般に、相対的に高い金利が設定されている半面、通常の債券に生じる信用リスクなどに加え、契約条項により償還金額が額面金額を下回るリスクなどがある。

- 転換社債型新株予約権付社債は、発行時に決められた転換価額で株式に転換することができる権利が付いた債券である。

- 他社株転換条項付債券は、対象となる株式の判定日における株価によって、額面金額で償還されるか、株式で償還されるかが決まる。

- リバース・デュアルカレンシー債は、購入代金の払込みおよび利払いが円貨で、償還金の支払いが外貨で行われる。

問23:上場投資信託(ETF)

上場投資信託(ETF)に関する次の記述のうち、最も不適切なものはどれか。

- ETFは、証券取引所の立会時間中、成行注文や指値注文による売買が可能である。

- 証券取引所を通じて行うETFの取引では、信用取引を行うことはできない。

- ETFの分配金を受け取るためには、ETFの決算日(権利確定日)において所有者になっている必要がある。

- ETFには、日経平均株価やTOPIXなどの指標の日々の変動率に一定の正の倍数を乗じて算出される指数に連動するレバレッジ型や、当該指標の日々の変動率に一定の負の倍数を乗じて算出される指数に連動するインバース型がある。

問24:全国企業短期経済観測調査(日銀短観)

全国企業短期経済観測調査(日銀短観)に関する次の記述のうち、最も適切なものはどれか。

- 調査の対象となる企業の業種は、製造業に限られ、非製造業は含まれない。

- 調査は毎月実施され、翌月に調査結果が公表される。

- 日銀短観で公表される「業況判断DI」は、景気動向指数の算出に使用される経済統計指標のうち、3ヵ月前の数値と比較して改善した指標の割合を表す。

- 日本銀行の金融政策が決定される際、「日銀短観」の調査結果は判断材料の一つとして利用されている。

問25:金融派生商品

金融派生商品の種類と概要に関する次の記述のうち、最も不適切なものはどれか。

- 異なる通貨間で一定期間、キャッシュフローを交換する取引を金利スワップという。

- 将来の特定の時点を期限日として、ある商品を特定の数量について、あらかじめ定められた価格で売買することを契約する取引のうち、取引所で行われるものを先物取引という。

- 将来の一定期日または一定期間内に、原資産についてあらかじめ定められた価格で売る権利または買う権利を売買する取引をオプション取引という。

- 現物取引と反対のポジションの先物を保有することなどにより、価格変動リスク等を回避または軽減することを狙う取引をヘッジ取引という。

問26:株式の信用取引

株式の信用取引に関する次の記述のうち、最も不適切なものはどれか。

- 証券会社に委託保証金を差し入れて、資金を借りて株式を購入したり、株券を借りて売却したりする取引を信用取引という。

- 信用取引には、返済期限や対象銘柄等が証券取引所等の規則により定められている一般信用取引と、返済期限や対象銘柄等を顧客と証券会社との契約により決定することができる制度信用取引がある。

- 信用取引の委託保証金は、現金で差し入れることが原則であるが、国債や上場株式など一定の有価証券で代用することもできる。

- 信用取引において、委託保証金率が30%である場合、既存の建玉のない状態で300万円の委託保証金を現金で差し入れたときは、約定金額1,000万円まで新規建てをすることができる。

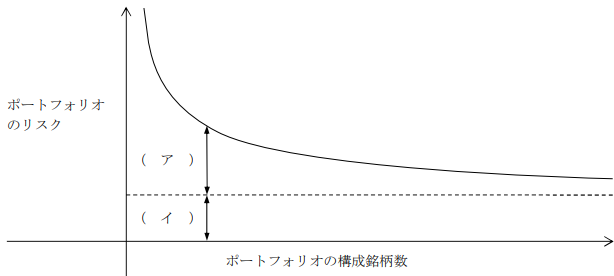

問27:ポートフォリオ

ポートフォリオのリスクに関する以下の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

上図は、縦軸にポートフォリオのリスク(標準偏差)を、横軸にポートフォリオの構成銘柄数をとり、ポートフォリオの構成銘柄数が増加すると、ポートフォリオのリスクが低減する関係を表している。ポートフォリオの構成銘柄数の増加とともに、分散投資の効果によりリスクが低減するが、 構成銘柄数が一定数まで増えると、それ以降は構成銘柄数を増やしてもリスクはほとんど低減しなくなってくる。 |

- (ア)非システマティック・リスク (イ)システマティック・リスク (ウ)シャープの測度

- (ア)非システマティック・リスク (イ)システマティック・リスク (ウ)トレイナーの測度

- (ア)システマティック・リスク (イ)非システマティック・リスク (ウ)シャープの測度

- (ア)システマティック・リスク (イ)非システマティック・リスク (ウ)トレイナーの測度

問28:セーフティーネット

わが国における個人による金融商品取引に係るセーフティネットに関する次の記述のうち、最も不適切なものはどれか。

- 国内銀行に預け入れられている決済用預金は、預入金額にかかわらず、その全額が預金保険制度による保護の対象となる。

- 国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。

- 破綻した証券会社が分別管理の義務に違反し、一般顧客の顧客資産を返還することができない場合、日本投資者保護基金は、補償対象債権に係る顧客資産について一般顧客1人当たり1,000万円を上限として補償する。

- 国内証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。

問29:投資信託

投資信託の一般的な仕組みや特徴に関する次の記述のうち、最も不適切なものはどれか。

- 通貨選択型投資信託は、株式や債券などの投資対象資産における通貨とは異なる通貨を選択して投資することができる投資信託である。

- 上場不動産投資信託(J-REIT)は、投資を目的とする法人を設立することによって組成される会社型の投資信託である。

- 「日経平均レバレッジ・インデックス」に連動するETFは、日経平均株価の日々の変動率の2倍になるように計算された指数に連動するように運用されており、2営業日以上離れた日との比較においても、常に2倍の変動率を保つことになる。

- 「日経平均インバース・インデックス」に連動するETFは、日経平均株価の前営業日に対する変動率のマイナス1倍となるように計算された指数に連動するように運用されている。

問30:為替相場の変動要因

日本円・米ドル間の為替相場の変動要因に関する次の記述のうち、最も適切なものはどれか。

- 米国の金利が上昇し日本との金利差の拡大が予想されるとき、一般に、円高傾向となる。

- 米国の景気が日本と比較して相対的に後退局面となることが予想されるとき、一般に、円安傾向となる。

- 日本の経常収支が米国と比較して相対的に悪化することが予想されるとき、一般に、円安傾向となる。

- 日本の物価が米国と比較して相対的に上昇し、過度なインフレが予想されるとき、一般に、円高傾向となる。

解答・解説に関しましては、合格セット購入者専用ページ内に掲載していますので、合格セット購入者の方は、専用ページ内でご確認ください。