.png "一問一答のサンプルはこちら")

2019年9月に実施されましたFP3級実技試験(資産設計提案業務)の第5問の問題と解説です。

第5問:2019年9月3級実技試験(資産設計)

下記の問11・問12について解答しなさい。

問11:給与所得

会社員の大下さんの2019年分の収入は下記<資料>のとおりである。大下さんの2019年分の 給与所得の金額として、正しいものはどれか。なお、<資料>に記載のない事項については一切考慮しないこととする。

<資料>

| 内容 | 金額 |

| 給料 | 580万円 |

| 賞与 | 170万円 |

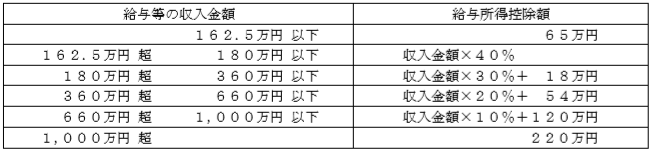

<給与所得控除額の速算表>

- 750万円

- 555万円

- 410万円

問12:医療費控除

会社員の井上太一さんが、2019年中に支払った医療費等が下記<資料>のとおりである場合、太 一さんの2019年分の所得税の確定申告における医療費控除の金額として、正しいものはどれか。なお、太一さんの所得は給与所得700万円のみであり、妻および長女は太一さんと生計を一にしている。 また、医療費控除の金額が最も大きくなるよう計算すること。

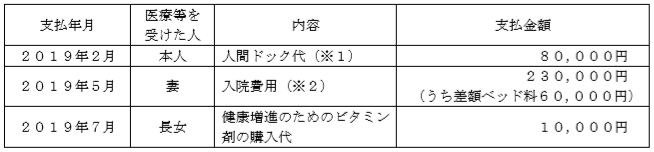

<資料>

(※1)人間ドックの結果、特に重大な疾患等は発見されなかった。

(※2)保険金等により補てんされた金額はないものとする。また、自己の都合により差額ベッドを使用し、差額ベッド料を支払った。

- 70,000円

- 130,000円

- 160,000円

解答・解説

問11:給与所得

給与所得控除額:(580万円+170万円)×10%+120万円=195万円

給与所得:(580万円+170万円)-195万円=555万円

解答:2

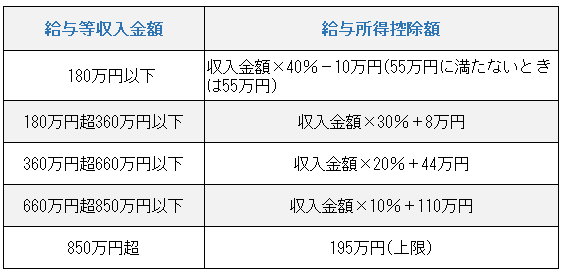

※2020年9月の試験から、給与所得控除額は、以下のとおりとなります。

問12:医療費控除

納税者が生計を一にする配偶者その他の親族に係る医療費を支払った場合、納税者の医療費控除の対象となります。

↓

- 「人間ドックの結果、特に重大な疾患等は発見されなかった。」と記載されていますので、人間ドック代は、医療費控除の対象となりません。

- 自己の都合により差額ベッドを使用した場合の差額ベッドの料金は、医療費控除の対象となりません。

- 健康増進のためのビタミン剤の購入代金は、医療費控除の対象となりません。

↓

医療費控除額の算式は、以下のとおりです。

(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円(その年の総所得金額等が200万円未満の者は、総所得金額等の5%の金額。)=医療費控除額(最高200万円。)

↓

医療費控除額は、「17万円-10万円=7万円」となります。

解答:1