.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

目次

第1回実技予想問題(FP2級個人資産相談業務)

FP2級実技試験(個人資産相談業務)対策用の第1回予想問題です。

何度も繰り返して、必ず、本試験までに押さえてください。

第1問

次の設例に基づいて、下記の各問(問1~問3)に答えなさい。

《設例》 会社員のAさん(44歳)は、妻Bさん(41歳)、長女Cさん(8歳)および二女Dさん(6歳)との4人暮らしである。Aさんは、住宅ローンの返済や教育資金の準備など、今後の資金計画を考えるうえで、自分が死亡した場合に公的年金制度から遺族給付がどのくらい支給されるのかを知りたいと思っている。そこで、Aさんは、懇意にしているファイナンシャル・プランナーのMさんに相談することにした。 <Aさんとその家族に関する資料> (1) Aさん(44歳・会社員) ・公的年金加入歴: 下図のとおり ・全国健康保険協会管掌健康保険、雇用保険に加入中

(2) 妻Bさん(41歳・パート従業員)

(3) 長女Cさん(8歳) (4) 二女Dさん(6歳) ※妻Bさん、長女Cさんおよび二女Dさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 |

.png)

問1

Mさんは、Aさんに対して、Aさんが現時点で死亡した場合に妻Bさんが受給することができる公的年金制度からの遺族給付について説明した。Mさんが説明した以下の文章の空欄①~④に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選びなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 「Aさんが現時点において死亡した場合、妻Bさんに対して遺族基礎年金および遺族厚生年金が支給されます。遺族基礎年金を受けられる遺族の範囲は、死亡した被保険者によって生計を維持されていた『子のある( ① )』または『子』です。『子』とは、18歳到達年度の末日までの間にあるか、20歳未満で障害等級1級または2級に該当する障害の状態にあり、かつ、現に婚姻していない子を指します。妻Bさんが受給することができる遺族基礎年金の額は( ② )円となり、長女Cさんの18歳到達年度の末日終了後は( ③ )円となります」

- 「遺族厚生年金の額は、Aさんの厚生年金保険の被保険者記録を基礎として計算した老齢厚生年金の報酬比例部分の額の( ④ )相当額になります。ただし、その計算の基礎となる被保険者期間の月数が□□□月に満たないときは、□□□月とみなして年金額が計算されます」

<語句群> イ.847,300 ロ.1,091,100 ハ.1,172,400 ニ.1,334,900 ホ.妻 ヘ.配偶者 ト.2分の1 チ.3分の2 リ.4分の3 |

問2

Aさんが現時点で死亡した場合、《設例》の<Aさんとその家族に関する資料>および下記の<資料>に基づき、妻Bさんが受給することができる遺族厚生年金の年金額を求めなさい。なお、年金額の端数処理は円未満を四捨五入すること。

.png)

問3

Mさんは、Aさんに対して、妻Bさんに係る遺族給付の各種取扱い等について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 「Aさんの死亡後、妻Bさんが厚生年金保険の被保険者として働くことは可能性として考えられると思います。遺族厚生年金の年金額は、妻Bさんの総報酬月額相当額と基本月額との合計額が一定金額を超えなければ、全額支給されますので、支給停止となるケースを過度に心配されることはないと思います」

- 「二女Dさんの18歳到達年度の末日が終了し、妻Bさんの有する遺族基礎年金の受給権が消滅したときは、妻Bさんが65歳に達するまでの間、妻Bさんに支給される遺族厚生年金の額に中高齢寡婦加算が加算されます」

- 「妻Bさんが受け取る遺族基礎年金および遺族厚生年金の年金額は、所得税法上、非課税所得となります」

第2問

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

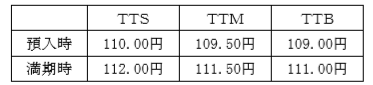

《設例》 会社員のAさん(60歳)は、退職金の一部を活用して、国内の大手企業が発行するX社債(特定公社債)の購入を検討している。このほか、高い利回りが期待できる米ドル建定期預金にも興味を持っている。そこで、Aさんは、ファイナンシャル・プラ ンナーのMさんに相談することにした。 <円建てのX社債に関する資料>

<米ドル建定期預金に関する資料>

※上記以外の条件は考慮せず、各問に従うこと。 |

問4

Mさんは、Aさんに対して、X社債および米ドル建定期預金に係る留意点について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「X社債の格付は、A(シングルA)と評価されています。一般に、BBB(トリプルB)格相当以上の格付が付されていれば、投資適格債とされます」

- 「円建ての債券投資では、信用リスクや金利リスクに注意が必要です。一般に、市場金利が低下する局面では、債券価格は下落します」

- 「 外貨預金の魅力は、円建ての預金と比べて相対的に金利が高いことにあります。《設例》の米ドル建定期預金の場合、Aさんが満期時に受け取ることができる利息額(税引前)は、900米ドルになります」

問5

次の(1)、(2)を求めなさい。なお、計算にあたっては税金等を考慮せず、〈答〉は、%表示の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。

(1)AさんがX社債を《設例》の条件で購入した場合の最終利回り(年率・単利)を求めなさい。

(2)Aさんが《設例》の条件で円貨を米ドルに換えて米ドル建定期預金に50,000米ドルを預け入れ、満期を迎えた場合の円ベースでの運用利回り(単利による年換算)を求めなさい。なお、預入期間3カ月は0.25年として計算すること。

問6

Mさんは、Aさんに対して、X社債および米ドル建定期預金に係る課税関係について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「X社債の利子は、利子の支払時において所得税等で20.315%相当額が源泉徴収等されます」

- 「X社債の譲渡益は、雑所得として総合課税の対象となりますので、上場株式の譲渡損失の金額と損益通算することはできません」

- 「為替予約のない米ドル建定期預金の満期による為替差益は、雑所得として総合課税の対象となります」

第3問

次の設例に基づいて、下記の各問(問7~問9)に答えなさい。

《設例》 会社員のAさんは、妻Bさんおよび長女Cさんとの3人家族である。Aさんは、×1年中に長女Cさんの入院・手術費用として医療費25万円を支払ったため、医療費控除の適用を受けたいと思っている。なお、不動産所得の金額の前の「▲」は赤字であることを表している。 <Aさんとその家族に関する資料> Aさん (55歳):会社員 妻Bさん (53歳):専業主婦。×1年中の収入はない。 長女Cさん(20歳):大学生。×1年中の収入はない。 <Aさんの×1年分の収入等に関する資料> (1)給与収入の金額:800万円 (2)不動産所得の金額:▲100万円(白色申告) ・損失の金額100万円のうち、土地等の取得に係る負債の利子20万円を含む。 ※妻Bさんおよび長女Cさんは、Aさんと同居し、生計を一にしている。 ※Aさんとその家族は、いずれも障害者および特別障害者には該当しない。 ※Aさんとその家族の年齢は、いずれも×1年12月31日現在のものである。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問7

所得税における医療費控除に関する以下の文章の空欄①~③に入る最も適切な数値を、下記の〈数値群〉のなかから選びなさい。

「通常の医療費控除は、その年分の総所得金額等の合計額が200万円以上である居住者の場合、その年中に支払った医療費の総額から保険金などで補填される金額を控除した金額が( ① )円を超えるときは、その超える部分の金額(最高200万円)をその居住者のその年分の総所得金額等から控除します。また、通常の医療費控除との選択適用となるセルフメディケーション税制(医療費控除の特例)では、定期健康診断や予防接種などの一定の取組みを行っている者が自己または自己と生計を一にする配偶者等のために特定一般用医薬品等購入費を支払った場合、その額が( ② )円を超えるときは、その超える部分の金額(最高( ③ )円)を総所得金額等から控除することができます」

-e1679366233140.png)

<語句群> イ.12,000 ロ.24,000 ハ.38,000 ニ.68,000 ホ.88,000 |

問8

Aさんの×1年分の所得税の課税に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「Aさんは不動産所得の金額に損失が生じているため、確定申告をすることによって、純損失の繰越控除の適用を受けることができます」

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「医療費控除については、年末調整では適用を受けることができないため、医療費控除の適用を受けるためには、所得税の確定申告が必要となります」

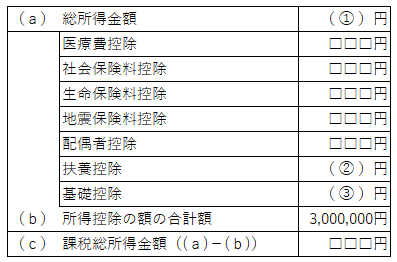

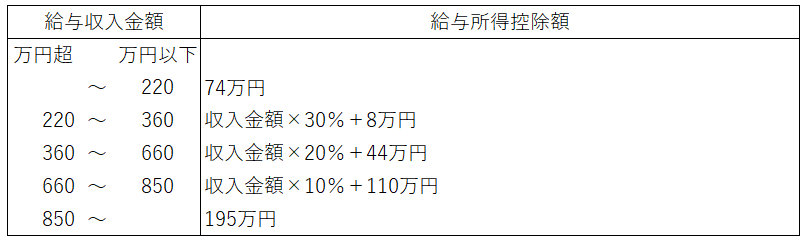

問9

Aさんの×1年分の所得税における課税総所得金額を計算した下記の表の空欄①~ ③に入る最も適切な数値を求めなさい。なお、①の計算上、Aさんが所得金額調整控除の適用対象者に該当している場合、所得金額調整控除額を控除すること。

問題の性質上、明らかにできない部分は「□□□」で示してある。

<資料>給与所得控除額

第4問

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 Aさん(58歳)は、上場企業に勤務する会社員である。×1年2月、X市内の実家(甲土地および建物)で1人暮らしをしていた母Bさんが死亡した。法定相続人は、1人息子のAさんのみであり、相続手続は完了している。Aさんは、別の都市に自宅を保有し、居住しているため、空き家となっている実家については売却することを検討しているが、先日、大手ドラッグストアのY社から「商業性の高い甲土地での新規店舗の出店を考えている。Aさんには、建設協力金方式での有効活用を検討してもらえないか」との提案があった。Aさんは、実家の売却と有効活用のどちらを選択したらよいか、迷っている。

※上記以外の条件は考慮せず、各問に従うこと。 |

問10

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例(以下、「本特例」という)に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「本特例の適用を受けるための要件の1つとして、1981(昭和56)年5月31日以前に建築された戸建て住宅であることが挙げられます」

- 「本特例の適用を受けるための要件の1つとして、敷地の相続税評価額が1億円以下であることが挙げられます。甲土地の相続税評価額は8,000万円になりますので、Aさんは本特例の適用を受けることができます」

- 「本特例と相続税の取得費加算の特例は、重複して適用を受けることができますので、適用を受けるための要件を確認し、適用漏れがないようにしてください」

問11

建設協力金方式の一般的な特徴等に関する以下の文章の空欄(1)~(3)に入る最も適切な語句を、下記の〈語句群〉のイ~チのなかから選びなさい。

- 「 建設協力金方式は、( 1 )が建設資金を預託金としてAさんに貸し付け、Aさんがこの資金を利用して店舗を建設し、その建物をY社に賃貸する手法です。建設資金は、賃料の一部で返済していくため、実質的には、Aさんの資金負担はありませんが、契約期間中の撤退のリスクやそれに伴う建設協力金残債務の取扱いなど、契約内容を事前に精査しておくことが必要です」

- 「建設協力金方式により建設された建物は、相続税額の計算上、貸家として評価され、土地は( 2 )として評価されます。また、所定の要件を満たすことで、土地は( 3 )事業用宅地等として、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることもできます」

<語句群> イ.Y社 ロ.金融機関 ハ.自用地 ニ.貸宅地 ホ.貸家建付地 ヘ.特定 ト.特定同族会社 チ.貸付 |

問12

甲土地上に耐火建築物を建築する場合における次の(1)、(2)を求めなさい。

(1)建蔽率の上限となる建築面積

(2)容積率の上限となる延べ面積

第5問

次の設例に基づいて、下記の各問(問13~問15)に答えなさい。

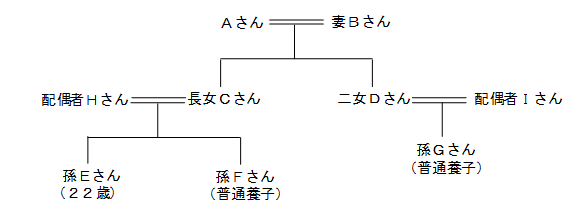

《設例》 Aさん(75歳)は、昨年病気で入院したのを機に自身の相続について考えるようになり、公正証書遺言の作成を検討している。Aさんには、妻Bさん(72歳)との間に長女Cさん(50歳)および二女Dさん(48歳)の2人の実子がいるが、長女Cさんの子Fさん(18歳)と、二女Dさんの子Gさん(20歳)とそれぞれ養子縁組を行っている。 Aさんは、×1年に二女Dさんに住宅取得の資金として現金500万円の贈与を行っており、二女Dさんは、その全額について、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度」の適用を受けた。 Aさんの親族関係図および主な財産の状況等は、以下のとおりである。 〈Aさんの親族関係図〉

〈Aさんの主な財産の状況(相続税評価額)〉 ・預貯金:1億5,000万円 ・有価証券(上場株式):5,000万円 ・自宅の敷地(400㎡):1億円 (「小規模宅地等についての相続税の課税価格の計算の特例」適用前) ・自宅の家屋:2,500万円 〈Aさんが加入している生命保険に関する資料〉 ・保険の種類:終身保険 ・契約者(=保険料負担者)・被保険者 :Aさん ・死亡保険金受取人:妻Bさん ・死亡保険金額:3,000万円 ※上記以外の条件は考慮せず、各問に従うこと。 |

問13

公正証書遺言に関する次の記述(1)~(3)について、適切なものには○印を、不適切なものには×印をつけなさい。

(1)Aさんが公正証書遺言を作成する場合、長女Cさんの配偶者Hさんは、遺言書により財産を取得する受遺者でない限り、公正証書遺言を作成する際の証人となることができる。

(2)公正証書遺言を作成する際には、証人2人以上の立会いが必要とされる。

(3)Aさんが公正証書遺言を作成した後に、その遺言の内容を撤回したい場合、自筆証書遺言では撤回することができない。

問14

仮に、Aさんの相続が現時点(×3年5月27日)で開始した場合の相続税に関する以下の文章の空欄(1)~(3)に入る最も適切な語句または数値を、下記の〈語句群〉のイ~ヲのなかから選びなさい。

- 妻BさんがAさんの相続により財産を取得した場合、妻Bさんが受け取る死亡保険金のうち、相続税の課税価格に算入される金額は、(1)万円である。

- 妻Bさんが自宅の敷地のすべてを相続により取得し、「小規模宅地等についての相続税の課税価格の計算の特例」の適用をその限度額まで受けた場合、自宅の敷地についてAさんに係る相続における相続税の課税価格に算入すべき価額は、(2)万円である。

- 二女DさんがAさんの相続により財産を取得した場合、二女Dさんが×1年にAさんから住宅取得の資金として贈与を受けた現金500万円は、相続税の課税価格に(3)。

〈語句群〉 イ.500 ロ.1,000 ハ.1,500 ニ.2,000 ホ.2,500 ヘ.3,400 ト.4,800 チ.5,200 リ.6,600 ヌ.8,000 ル.加算される ヲ.加算されない |

問15

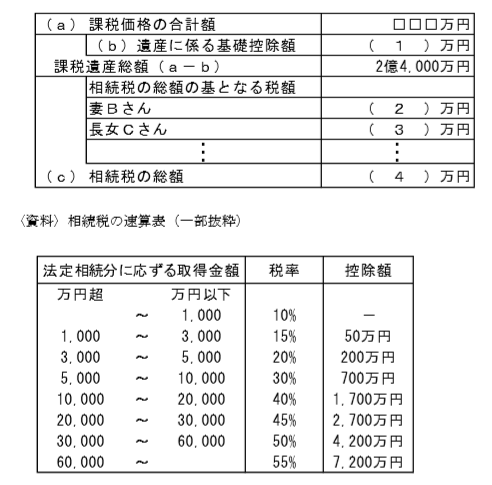

仮に、Aさんの相続が現時点(×3年5月27日)で開始し、Aさんの相続における課税遺産総額(課税価格の合計額-遺産に係る基礎控除額)が2億4,000万円であった場合の相続税の総額を計算した下記の表の空欄(1)~(4)に入る最も適切な数値を求めなさい。〈答〉は万円単位とすること。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

※解答・解説に関しましては、教材購入者専用ページに掲載しております。教材購入者の皆様はご確認ください。