.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

FP3級実技試験(個人資産相談業務)対策用の第2回予想問題です。

何度も繰り返して、必ず、本試験までに押さえてください。

目次

第2回実技予想問題(FP3級個人資産相談業務)

第1問

次の設例に基づいて、下記の各問(問1~問3)に答えなさい。

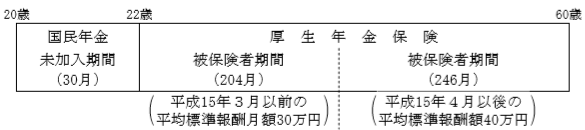

《設例》 X株式会社(以下、「X社」という)に勤務するAさん(55歳)は、長男Cさん(19歳)との2人暮らしである。長男Cさんの父親Bさんとは、長男Cさんが5歳のとき に離婚している。 <Aさんとその家族に関する資料> (1)Aさん(55歳・会社員)

(2)長男Cさん(19歳・大学1年生) ※長男Cさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 ※家族全員、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問1

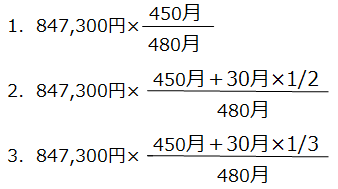

はじめに、Mさんは、Aさんが老齢基礎年金の受給を65歳から開始した場合の年金額を試算した。Mさんが試算した老齢基礎年金の年金額の計算式として、次のうち最も適切なものはどれか。

問2

次に、Mさんは、老齢厚生年金について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 昭和36年(1961年)4月2日以後に生まれた女性の場合、報酬比例部分のみの特別支給の老齢厚生年金の支給はありませんので、Aさん(1971年生まれ)は、原則として、65歳から老齢厚生年金を受給することになります」

- 「Aさんの厚生年金保険の被保険者期間は20年以上ありますので、Aさんが65歳から受給することができる老齢厚生年金の年金額には加給年金額が加算されます」

- 「Aさんが老齢厚生年金の繰上げ支給の請求をする場合、同時に老齢基礎年金の繰上げ支給の請求を行わなければなりません」

問3

最後に、Mさんは、国民年金の学生納付特例制度(以下、「本制度」という)について説明した。Mさんが、Aさんに対して説明した以下の文章の空欄(1)~(3)に入る語句または数値の組合せとして、次のうち最も適切なものはどれか。

「本制度は、国民年金の第1号被保険者で大学等の所定の学校に在籍する学生について、( 1 )の前年所得が一定額以下の場合、被保険者等からの申請に基づき、国民年金保険料の納付を猶予する制度です。なお、本制度の適用を受けた期間は、老齢基礎年金の受給資格期間に算入( 2 )。本制度の適用を受けた期間の保険料は、( 3 )年以内であれば、追納することができます。ただし、本制度の承認を受けた期間の翌年度から起算して、3年度目以降に保険料を追納する場合には、承認を受けた当時の保険料額に経過期間に応じた加算額が上乗せされます」 |

- (1)世帯主 (2)されません (3)10

- (1)学生本人 (2)されません (3)5

- (1)学生本人 (2)されます (3)10

第2問

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

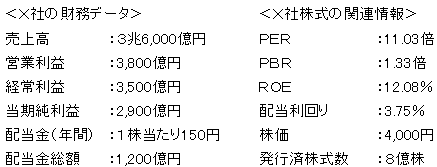

《設例》 会社員のAさん(33歳)は、将来に向けた資産形成のため、上場株式等に投資したいと考えている。会社の同僚からは、「今は、X社株式(東京証券取引所上場)と上場不動産投資信託(J-REIT)を保有している。今年は株価が大きく下落する局面もあったが、短期的な売買ではなく、長期投資を前提とした資産運用を心がけてい る」と聞かされた。そこで、Aさんは、懇意にしているファイナンシャル・プランナーのMさんに相談することにした。

※決算期:×1年11月30日(月)(配当の権利が確定する決算期末) ※上記以外の条件は考慮せず、各問に従うこと。 |

問4

Mさんは、X社株式の投資指標について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

- 「X社株式のPBRは、1.33倍です。これは、株価が1株当たり当期純利益の何倍であるかを示す指標です。一般に、PBRが高いほうが株価は割高、低いほうが株価は割安と判断されます」

- 「X社のROEは、12.08%です。これは、自己資本に対する当期純利益の割合を示す指標です。一般に、ROEが高い会社ほど、資産の効率的な活用がなされていると考えることができます」

- 「X社株式の配当利回りは、3.75%です。これは、株価に対する1株当たりの年間配当金の割合を示す指標です。配当利回りの高さを基準に銘柄を選択する際には、過去の配当の状況、配当方針、収益の安定性などを考慮することが大切です」

問5

Mさんは、X社株式の購入等についてアドバイスした。MさんのAさんに対するアドバイスとして、次のうち最も適切なものはどれか。

- 「X社株式の次回の配当を受け取るためには、×1年11月30日(月)の4営業日前である×1年11月24日(火)までにX社株式を購入してください。×1年11月25日(水) 以後にX社株式を購入した場合、次回の配当を受け取ることはできません」

- 「Aさんが特定口座(源泉徴収あり)でX社株式を株価4,000円で100株購入し、同年中に株価4,500円で全株売却した場合、その他の取引や手数料等を考慮しなければ、売買益5万円に対して20.315%相当額が源泉徴収等されます」

- 「X社株式を購入する場合、配当金や売買益等が非課税となるNISA(成長投資枠)を利用することが考えられます。NISA(成長投資枠)勘定に受け入れることができる限度額(非課税投資枠)は年間120万円です」

問6

Mさんは、上場不動産投資信託(J-REIT)についてアドバイスした。MさんのAさんに対するアドバイスとして、次のうち最も適切なものはどれか。

- 「上場不動産投資信託(J-REIT)は、実物不動産等に投資し、その賃貸収入や売買益を投資家に分配する投資信託です。上場不動産投資信託(J-REIT)の投資対象の 不動産は、オフィスビルに限られています」

- 「上場不動産投資信託(J-REIT)は、NISA(成長投資枠)を利用して、上場株式と同様に証券取引所を通じて購入することができます」

- 「上場不動産投資信託(J-REIT)は、毎年の分配金の最低額が保証されており、比較的安定した配当が期待できる金融商品です」

第3問

次の設例に基づいて、下記の各問(問7~問9)に答えなさい。

《設例》 X株式会社に勤務する会社員のAさんは、妻Bさん、長男Cさんおよび二男Dさんの4人家族である。Aさんは、×1年中に「ふるさと納税」の制度を初めて利用し、10の地方自治体に計10万円の寄附を行っている。 <Aさんとその家族に関する資料>

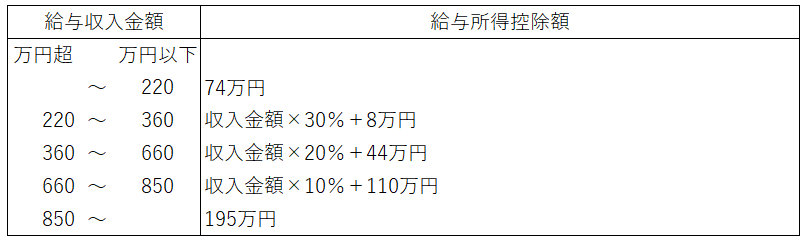

<Aさんの×1年分の収入等に関する資料> (1) 給与収入の金額 : 820万円 (2) 不動産所得の金額 : 100万円 ※妻Bさん、長男Cさんおよび二男Dさんは、Aさんと同居し、生計を一にしている。 |

問7

Aさんの×1年分の所得税における総所得金額は、次のうちどれか。

- 628万円

- 728万円

- 920万円

<資料>給与所得控除額

問8

Aさんの×1年分の所得税における所得控除に関する以下の文章の空欄(1)~(3)に入る数値の組合せとして、次のうち最も適切なものはどれか。

|

- (1)58 (2)26 (3)76

- (1)62 (2)38 (3)101

- (1)123 (2)38 (3)63

問9

Aさんの×1年分の所得税の確定申告に関する次の記述のうち、最も不適切なものはどれか。

- 「不動産所得の金額が20万円を超えるため、Aさんは所得税の確定申告をしなければなりません」

- 「Aさんは、所得税の確定申告をすることで、ふるさと納税で寄附した10万円の全額について、×1年分の所得税額から控除されます」

- 「確定申告書は、原則として、×2年2月16日から3月15日までの間にAさんの住所地を所轄する税務署長に提出してください」

第4問

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 会社員のAさん(58歳)の母親Bさん(82歳)は、15年前に夫(Aさんの父親)の相続により取得したM市内の自宅(甲土地400㎡、建物(木造2階建て)160㎡)において1人で生活をしている。自宅は7年前にリフォームをしており、キッチン・バス等の水回りの設備は比較的新しい。 先日、Aさんは、母親Bさんから「大きな家で生活するのは大変なので、自宅を売却して、元気なうちに有料老人ホームに入居したい。ただ、夫方の祖父の代から所有する甲土地を売却することに後ろめたさを感じる」と相談を受けた。 Aさんが知人の不動産会社の社長に相談したところ、「甲土地は最寄駅に近く、戸建住宅・分譲マンション等の需要は高い。数年先に売却しても、価格が大幅に下がることはないだろう。当面は売却せず、定期借家契約で賃貸することを検討してみてはどうか」とアドバイスを受けた。 <甲土地の概要>

※上記以外の条件は考慮せず、各問に従うこと。 |

.png)

問10

甲土地に耐火建築物を建築する場合の(1)建蔽率の上限となる建築面積と(2)容積率の上限となる延べ面積の組合せとして、次のうち最も適切なものはどれか。

- (1) 240㎡ (2) 576㎡

- (1) 280㎡ (2) 960㎡

- (1) 400㎡ (2) 1,200㎡

問11

定期借家契約に関する次の記述のうち、最も適切なものはどれか。

- 「定期借家契約は、契約の更新がなく、期間満了により賃貸借契約が終了し、確実に建物の明渡しを受けることができます。なお、期間満了後に、当事者間で再度定期借家契約を締結することはさしつかえありません」

- 「定期借家契約では2年未満の契約期間の設定はできませんが、最長期間の制限はありません。自宅の売却予定時期に応じて、契約期間を設定することができます」

- 「定期借家契約を締結する際は、公正証書により行わなければなりません」

問12

現時点において母親Bさんが自宅(甲土地および建物)を売却した場合の課税関係に関する次の記述のうち、最も不適切なものはどれか。

- 「所定の要件を満たせば、その所有期間の長短を問わず、居住用財産を譲渡した場合の3,000万円の特別控除の特例の適用を受けることができます」

- 「取得費が不明な場合には、概算取得費として収入金額の5%相当額を取得費とすることができます」

- 「居住用財産を譲渡した場合の長期譲渡所得の課税の特例の適用を受けた場合、課税長期譲渡所得金額の6,000万円以下の部分については、所得税等15.315%、住民税5%の軽減税率が適用されます」

第5問

次の設例に基づいて、下記の各問(問13~問15)に答えなさい。

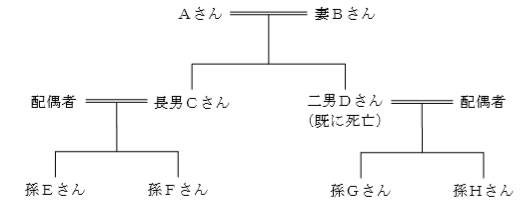

《設例》 Aさん(80歳)は、妻Bさん(73歳)との2人暮らしである。Aさん夫妻には、2人の子がいるが、二男Dさんは既に他界している。Aさんは、孫Gさん(22歳)および孫Hさん(20歳)に対して、相応の資産を承継させたいと考えている。 <Aさんの親族関係図>

<Aさんが保有する主な財産(相続税評価額)> 現預金:6,000万円 自宅(敷地330㎡):8,000万円(注) 自宅(建物):1,000万円 賃貸マンション(敷地400㎡):1億円(注) 賃貸マンション(建物):8,000万円 (注)「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額 ※上記以外の条件は考慮せず、各問に従うこと。 |

問13

現時点(×1年9月8日)において、Aさんの相続が開始した場合に関する以下の文章の空欄(1)~(3)に入る語句の組合せとして、次のうち最も適切なものはどれか。

|

- (1)4カ月 (2)10カ月 (3)被相続人

- (1)3カ月 (2)10カ月 (3)相続人

- (1)3カ月 (2)1年 (3)被相続人

問14

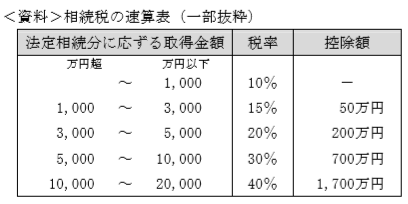

Aさんの相続が現時点(×1年9月8日)で開始し、Aさんの相続に係る課税遺産総額(課税価格の合計額-遺産に係る基礎控除額)が2億円であった場合の相続税の総額は、次のうちどれか。

- 3,750万円

- 3,900万円

- 4,600万円

問15

Aさんの相続に関する次の記述のうち、最も適切なものはどれか。

- 「自宅の敷地と賃貸マンションの敷地について、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地の適用対象の限度面積まで適用を受けることができます」

- 「孫Gさんが相続により財産を取得した場合、孫Gさんの相続税額に100分の20に相当する金額が加算されます」

- 「配偶者に対する相続税額の軽減の適用を受けた場合、原則として、妻Bさんが相続により取得した財産の額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか多い金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

※解答・解説に関しましては、合格セット購入者専用ページに掲載しております。合格セット購入者の皆様は、必ず、ご確認ください。