.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

FP2級実技試験(個人資産相談業務)対策用の第2回予想問題です。

何度も繰り返して、必ず、本試験までに押さえてください。

目次

第2回実技予想問題(FP2級個人資産相談業務)

第1問

次の設例に基づいて、下記の各問(問1~問3)に答えなさい。

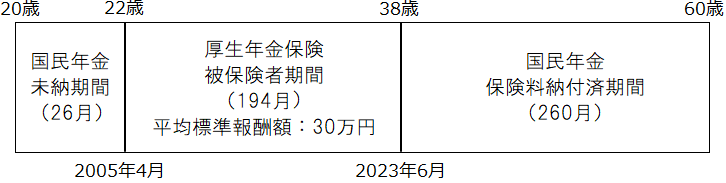

《設例》 Aさん(40歳)は、X株式会社を2022年5月末日に退職し、個人事業主として仕事をしている。独立して2年ほどが経過した現在、収入は安定している。 Aさんは、最近、公的年金制度を理解したうえで、老後の収入を増やすことのできる各種制度を利用したいと考えている。そこで、Aさんは、懇意にしているファイナンシャル・プランナーのMさんに相談することにした。 <Aさんとその家族に関する資料> (1) Aさん(個人事業主)

(2) 妻Bさん(会社員)

(3) 長女Cさん

※妻Bさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 |

問1

Aさんが、原則として65歳から受給することができる老齢基礎年金および老齢厚生年金の年金額を計算した次の<計算の手順>の空欄①~④に入る最も適切な数値を答えなさい。計算にあたっては、《設例》の<Aさんとその家族に関する資料>および下記の<資料>に基づくこと。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

<計算の手順>

1.老齢基礎年金の年金額(円未満四捨五入)

( ① )円

2.老齢厚生年金の年金額

(1)報酬比例部分の額(円未満四捨五入)

( ② )円

(2)経過的加算額(円未満四捨五入)

( ③ )円

(3)基本年金額(上記「(1)+(2)」の額)

□□□円

(4)加給年金額(要件を満たしている場合のみ加算すること)

(5)老齢厚生年金の年金額

( ④ )円

<資料>

〇老齢基礎年金の計算式(4分の1免除月数、4分の3免除月数は省略)

〇老齢厚生年金の計算式(本来水準の額)

|

問2

Mさんは、Aさんに対して、国民年金の付加保険料および国民年金基金について説明した。Mさんが説明した以下の文章の空欄(1)~(3)に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選びなさい。

- 「Aさんは、所定の手続により、国民年金の定額保険料に加えて、国民年金の付加保険料を納付することができます。仮に、Aさんが付加保険料を120月納付し、65歳から老齢基礎年金を受け取る場合、老齢基礎年金の額に付加年金として( 1 )円が上乗せされます」

- 「国民年金基金は、老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。加入は口数制となっており、1口目は保証期間のある( 2 )年金A型、保証期間のない( ② )年金B型のいずれかを選択してください。掛金の額は、加入者が選択した給付の型や口数、加入時の年齢等で決まり、掛金の拠出限度額は月額( 3 )円となります。なお、国民年金基金に加入した場合は国民年金の付加保険料を納付することはできません」

<語句群> イ.24,000 ロ.48,000 ハ.55,000 ニ.68,000 ホ.70,000 ヘ.有期 ト.確定 チ.終身 |

問3

Mさんは、Aさんに対して、公的年金制度等の各種取扱いについて説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「Aさんは、老齢基礎年金および老齢厚生年金の繰下げ支給の申出をすることができます。仮に、Aさんが68歳0カ月で老齢基礎年金および老齢厚生年金の繰下げ支給の申出をした場合の増額率は18.0%となります」

- 「Aさんは、老後の年金収入を増やすために、確定拠出年金の個人型年金に加入することができます。ただし、Aさんが確定拠出年金の個人型年金に加入した場合、国民年金基金や小規模企業共済制度には加入することができません」

- 「Aさんが国民年金基金に加入した場合、Aさんの都合で任意に脱退することはできません。加入員の資格喪失は限定された事由に該当した場合のみとなります」

第2問

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

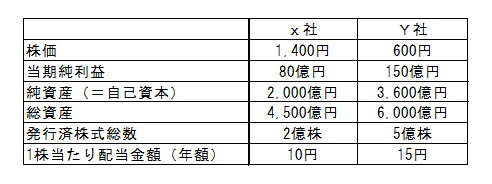

《設例》 Aさんは、これまで投資信託(特定口座の源泉徴収選択口座内にて取引)により資産を運用してきたが、上場株式による資産運用にも興味を持ち、同業種で同規模のX社またはY社の株式(以下、それぞれ「X社株式」「Y社株式」という)のいずれかの購入を検討している。 そこで、Aさんは、株式投資について、ファイナンシャル・プランナーのMさんに相談することにした。

※上記以外の条件は考慮せず、各問に従うこと。 |

問4

Mさんは、Aさんに対して、株式取引の仕組み等について説明した。Mさんの説明に関する次の記述(1)~(3)について、適切なものには○印を、不適切なものには×印をつけなさい。

(1)「代表的な株価指標のうち、日経平均株価は、東京証券取引所プライム市場に上場している銘柄のうち代表的な225銘柄を対象とした修正平均型の株価指標です」

(2)「上場株式の注文方法のうち、指値注文では、高い値段の買い注文が低い値段の買い注文に優先し、原則として、同じ値段の注文については、先に出された注文が後に出された注文に優先して売買が成立します」

(3)「上場株式を証券取引所の普通取引で売買したときの受渡しは、原則として、約定日(売買成立日)から起算して5営業日目に行われます」

問5

Mさんは、Aさんに対して、X社株式およびY社株式の投資指標のデータについて説明した。《設例》に基づき、Mさんが説明した以下の文章の空欄(1)~(4)に入る最も適切な語句または数値を下記の〈語句群〉のイ~ヲのなかから選びなさい。

「株式の代表的な投資指標として、PERとPBRがあります。X社株式の場合、PERは( 1 )倍、PBRは( 2 )倍と算出されます。

この2つの指標からX社とY社の株価を比較すると、( 3 )のほうが割安であるといえます。 また、配当金額から株主への利益還元度合いを測る指標として、配当性向があります。Y社株式の配当性向を算出すると、( 4 )%となります」

<語句群> イ.0.5 ロ.0.6 ハ.1.1 ニ.1.4 ホ.15 ヘ.25 ト.35 チ.40 リ.50 ヌ.60 ル.X社 ヲ.Y社 |

問6

Aさんが、下記の〈条件〉により、×1年中に特定口座の源泉徴収選択口座においてY社株式を購入して同年中にすべて売却した場合、Aさんが受け取ることができる手取金額(所得税等の源泉徴収後の金額)を求める次の〈計算の手順〉の空欄(1)~(3)に入る最も適切な数値を答えなさい。〈答〉は円単位とすること。なお、Aさんは、×1年中にY社株式以外の取引はなく、売買委託手数料等については考慮しないものとする。

〈条件〉

購入株数(売却株数):2,000株

購入時の株価:600円

売却時の株価:700円

〈計算の手順〉

1.譲渡所得の金額( 1 )円

2.所得税等の源泉徴収税額の合計額( 2 )円

3.手取金額( 3 )円

第3問

次の設例に基づいて、下記の各問(問7~問9)に答えなさい。

《設例》 X株式会社(以下、「X社」という)に勤務する会社員のAさんは、妻Bさん、長女Cさんおよび母Dさんとの4人家族である。Aさんは、×12年10月に定年を迎え、X社から退職金の支給を受けた。Aさんは、X社の継続雇用制度を利用して、引き続き、X社に勤務している。なお、金額の前の「▲」は赤字であることを表している。 <Aさんとその家族に関する資料>

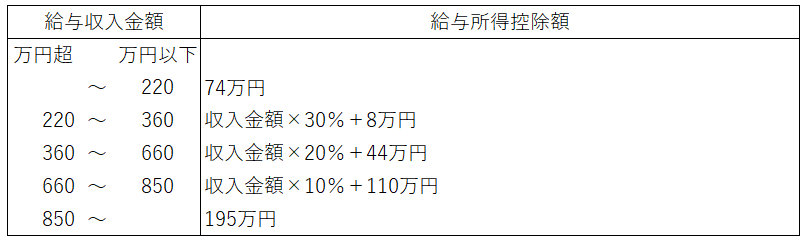

<Aさんの×12年分の収入等に関する資料> (1)給与収入の金額:750万円 (2)不動産所得の金額:▲150万円

(3)一時払変額個人年金保険(確定年金)の解約返戻金

(4)X社から支給を受けた退職金の額:2,200万円

※妻Bさん、長女Cさんおよび母Dさんは、Aさんと同居し、生計を一にしている。 |

問7

AさんがX社から受け取った退職金に係る退職所得の金額を計算した下記の計算式の空欄①~③に入る最も適切な数値を求めなさい。なお、Aさんは、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

<退職所得控除額>

800万円+( ① )万円×(□□□年-20年)=( ② )万円

<退職所得の金額>

(2,200万円-( ② )万円)×□□□=( ③ )万円

問8

Aさんの×12年分の所得金額について、次の①、②を求めなさい。なお、②の計算上、Aさんが所得金額調整控除の適用対象者に該当している場合、所得金額調整控除額を控除すること。〈答〉は万円単位とすること。

①総所得金額に算入される一時所得の金額

②総所得金額

問9

Aさんの×12年分の所得税の課税に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「妻Bさんの合計所得金額は62万円以下であるため、Aさんは配偶者控除の適用を受けることができます」

- 「Aさんが適用を受けることができる長女Cさんに係る扶養控除の控除額は、38万円です」

- 「Aさんが適用を受けることができる母Dさんに係る扶養控除の控除額は、48万円です」

第4問

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 Aさん(62歳)は、5年前に父親の相続により取得した甲土地および乙土地を所有している。父親の存命中から、甲土地は月極駐車場、乙土地は地元建設会社の資材置場として賃貸している。Aさんは、甲土地と乙土地を一体とした有効活用(賃貸マン ションの建築等)の方法を検討している。 <甲土地および乙土地の概要>

※上記以外の条件は考慮せず、各問に従うこと。 |

.png)

問10

甲土地と乙土地を一体とした土地に耐火建築物を建築する場合、建蔽率の上限となる建築面積と容積率の上限となる延べ面積を計算した次の<計算の手順>の空欄①~ ④に入る最も適切な数値を答えなさい。なお、問題の性質上、明らかにできない部分は「□□□」「ⓐ・ⓑ・ⓒ・ⓓ」で示してある。

<計算の手順>

1.建蔽率の上限となる建築面積

(1)近隣商業地域の部分 300㎡×( ① )%=(ⓐ)㎡

(2)第一種住居地域の部分 360㎡×□□□%=(ⓑ)㎡

(3)建蔽率の上限となる建築面積 (ⓐ)㎡+(ⓑ)㎡=( ② )㎡

2.容積率の上限となる延べ面積

(1)近隣商業地域の部分

・指定容積率:400%

・前面道路幅員による容積率の制限:□□□%

したがって、上限となる容積率は、□□□%である。

延べ面積の限度:300㎡×□□□%=(ⓒ)㎡

(2)第一種住居地域の部分

・指定容積率:300%

・前面道路幅員による容積率の制限:□□□%

したがって、上限となる容積率は、□□□%である。

延べ面積の限度:360㎡×( ③ )%=(ⓓ)㎡

(3)容積率の上限となる延べ面積 (ⓒ)㎡+(ⓓ)㎡=( ④ )㎡

問11

甲土地と乙土地を一体とした土地(以下、「対象地」という)の有効活用に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「対象地に建築物を建築する場合、用途地域による建築物の制限については、その敷地の全部について、敷地の過半の属する第一種住居地域の建築物の用途に関する規定が適用されます」

- 「賃貸マンションを建築する方法として等価交換方式という手法があります。この方式は、Aさんが所有する土地の上に、事業者が建設資金を負担してマンション等を建設し、完成した建物の住戸等をAさんと事業者がそれぞれの出資割合に応じて取得する手法です」

- 「対象地に賃貸マンションを建築する場合、当該建築物の中にある駐車場の床面積については、当該建築物の各階の床面積の合計の3分の1を限度として、容積率算定上の延べ面積から除外することができます」

問12

甲土地と乙土地を一体とした土地(以下、「対象地」という)の有効活用に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のなかから選びなさい。

- 「対象地の面する道路に付された『300C』『200C』の数値は、1㎡当たりの価額を 千円単位で表示した相続税路線価です。数値の後に表示されている『C』の記号(アルファベット)は、借地権割合が( ① )であることを示しています」

- 「正面と側方に路線がある宅地(角地)の価額は、『(正面路線価×奥行価格補正率+側方路線価×奥行価格補正率×( ② ))×地積』の算式により評価します。対象地の場合、正面路線は幅員8m市道になります」

- 「Aさんが対象地に賃貸マンションを建設した場合、相続税額の計算上、対象地は貸家建付地として評価されます。仮に、対象地の自用地価額を2億円、借地権割合( ① )、借家権割合30%、賃貸割合100%とした場合、当該土地の相続税評価額は( ③ )となります」

<語句群> イ.60% ロ.70% ハ.80% ニ.3,600万円 ホ.4,200万円 ヘ.1億5,800万円 ト.1億6,400万円 チ.側方路線影響加算率 リ.二方路線影響加算率 ヌ.不整形地補正率 |

第5問

次の設例に基づいて、下記の各問(問13~問15)に答えなさい。

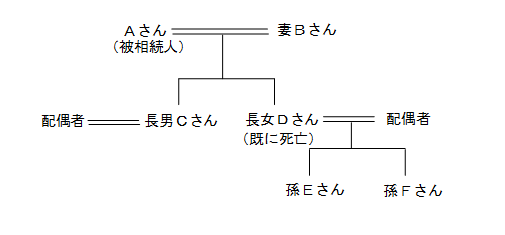

《設例》 非上場企業であるX株式会社(以下、「X社」という)の代表取締役社長であったAさんは、×1年7月24日に病気により76歳で死亡した。Aさんが保有していたX社株式(発行済株式総数のすべて)は後継者である長男Cさんが相続により取得する予定である。 <Aさんの親族関係図>

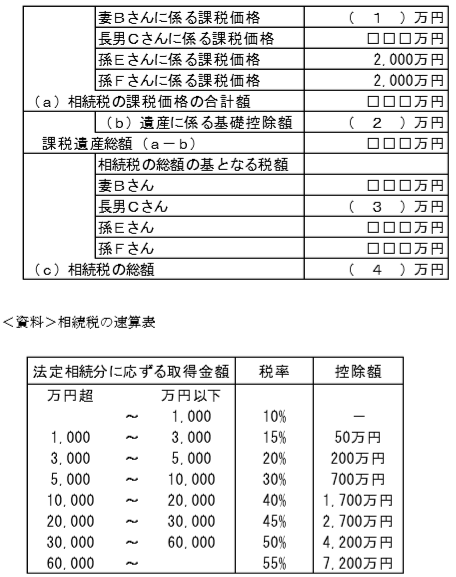

<各人が取得する予定の相続財産(みなし相続財産を含む)> (1)妻Bさん(75歳) 現金および預貯金:3,000万円 自宅(敷地330㎡):2,000万円(「小規模宅地等についての相続税の課税価格の計算の特例」適用後の金額) 自宅(建物):1,000万円(固定資産税評価額) 死亡保険金:2,000万円(契約者(=保険料負担者)・被保険者はAさん、死亡保険金受取人は妻Bさん) 死亡退職金:5,000万円 (2)長男Cさん(50歳) 現金および預貯金:8,000万円 X社株式:1億5,000万円(相続税評価額) ※相続税におけるX社株式の評価上の規模区分は「大会社」であり、特定の評価会社には該当しない。 (3)孫Eさん(24歳) 現金および預貯金:2,000万円 (4)孫Fさん(22歳) 現金および預貯金:2,000万円 ※上記以外の条件は考慮せず、各問に従うこと。 |

問13

Aさんの相続等に関する以下の文章の空欄(1)~(3)に入る最も適切な語句または数値を、下記の〈語句群〉のイ~チのなかから選びなさい。

- 「配偶者に対する相続税額の軽減の適用を受けた場合、妻Bさんが相続により取得した財産の金額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか( 1 )金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

- 「X社株式の相続税評価額は、原則として類似業種比準方式により評価されます。類似業種比準価額は、類似業種の株価ならびに1株当たりの配当金額、( 2 )および簿価純資産価額を基として計算します。配当金額、( 2 )および簿価純資産価額が高い会社は、株式の評価額が高くなります」

- 「Aさんが×1年分の所得税について確定申告書を提出しなければならない場合に該当するとき、相続人は、原則として、相続の開始があったことを知った日の翌日から( 3 )カ月以内に準確定申告書を提出しなければなりません」

〈語句群〉 イ.3 ロ.4 ハ.10 ニ.少ない ホ.多い ヘ.利益金額 ト.資本金等の額 チ. 売上金額 |

問14

Aさんの相続等に関する次の記述(1)~(3)について、適切なものには○印を、不適切なものには×印をつけなさい。

(1)「孫Eさんおよび孫FさんはAさんの孫にあたりますが、長女Dさんの代襲相続人ですので、相続税額の2割加算の対象にはなりません」

(2)「自宅の敷地および建物を妻Bさんが相続により取得した場合、仮に相続税の申告期限までに自宅の敷地を売却しても、自宅の敷地は特定居住用宅地等として小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます」

(3)「相続税の総額は、各相続人の実際の取得割合によって計算されることから、分割内容により異なる額が算出されます」

問15

相続人は<設例>の記載のとおり、相続財産を取得した。Aさんの相続に係る相続税の総額を計算した下記の表の空欄(1)~(4)に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

※解答・解説に関しましては、教材購入者専用ページに掲載しております。教材購入者の皆様はご確認ください。