.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

老齢年金は、原則として65歳から受け取ることができますが、老齢年金を65歳から受給することができる人は、希望すれば受給開始時期を66歳以降75歳(1952年4月1日以前に生まれた人については、70歳)まで自由に繰り下げすることができます。

繰下げ受給をすると、受給できる年金額は増額され、増額された年金額が生涯支給されます。

増額率(昭和16年4月2日以後に生まれた方の場合の増額率)=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

繰下げ受給を希望する場合は、66歳以降で繰下げ受給を希望する時期に、支給繰下げの申出を行います。

2022年4月より老齢年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられたことにより、2023年4月より「特例的な繰下げみなし増額制度」が開始されました。

特例的な繰下げみなし増額制度とは、70歳到達後に繰下げの申出をせず、さかのぼって年金を受け取ることを選択した場合でも、請求の5年前の日に繰下げ申し出をしたものとみなし、増額された年金の5年間分を一括して受け取ることができます。

以前は、繰下げ受給の上限年齢が70歳でしたので、時効(=5年)で消滅することはありませんでした。しかし、上限年齢が75歳になったことで、70歳以降に繰下げ受給を選択せずに、本来受給を選択すると、5年以上前の老齢年金については、時効によって消滅される場合が出てきます。 |

例えば、65歳で受け取る場合の本来の年金額が150万円(年額)として、

①が「支給繰下げの申出を行う場合」、②が「支給繰下げの申出を行わない場合(本来受給を選択する場合)」で受給できる金額となります。

①支給繰下げの申出を行う場合

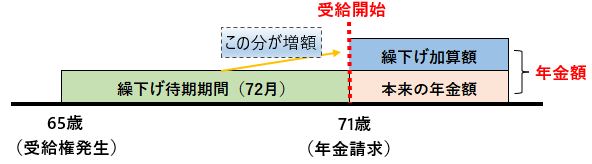

繰下げ受給目的で65歳から年金を受け取らず、71歳時点で老齢年金の請求(71歳まで繰下げ待機)をする場合

申出のあった日の属する月の翌月から、申出日時点で計算した繰下げ受給額が支給されます。

65歳から71歳までの6年間(72月)×0.7%=50.4%の増額率となり、

150万円×50.4%=年額756,000円が増額されます。

よって、150万円+756,000円=年額2,256,000円をこれから生涯にわたり受け取ることができます。

②支給繰下げの申出を行わない場合(本来受給を選択する場合)

65歳から年金を受け取らず、71歳時点で老齢年金を繰下せずに請求をする場合

繰下げみなし増額制度が適用されて、請求時点の5年前に繰下げの申出があったものとみなされます。請求時点の5年前の日の属する月の翌月から請求を行った月までの繰下げ受給額(請求の5年前時点で計算した額)が一括で支払われるとともに、請求を行った日の属する月の翌月から繰下げ受給額が支給されます。

5年前の66歳に繰下げの申し出があったものとみなされるため、

65歳から66歳までの1年間(12月)×0.7%=8.4%の増額率となり、

150万円×8.4%=年額126,000円が増額されます。

よって、150万円+126,000円=年額1,626,000円をこれから生涯にわたり受け取ることができます。

そして、増額された年金の5年間分(1,626,000円×5年分=813万円)を一括して受け取ることができます。

特例的な繰下げみなし増額制度の対象者

下記の者が、特例的な繰下げみなし増額制度の対象者となります。

- 昭和27年4月2日以降生まれの者(令和5年3月31日時点で71歳未満の者)

- 老齢基礎・老齢厚生年金の受給権を取得した日が平成29年4月1日以降の者(令和5年3月31日時点で老齢基礎・老齢厚生年金の受給権を取得した日から起算して6年を経過していない者)

※80歳以降に請求する場合や、請求の5年前の日以前から障害年金や遺族年金を受け取る権利がある場合は、特例的な繰下げみなし増額制度は適用されません。