.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

目次

第1回実技予想問題(FP2級生保顧客資産相談業務)

FP2級実技試験(生保顧客資産相談業務)対策用の第1回予想問題です。

何度も繰り返して、必ず、本試験までに押さえてください。

第1問

次の設例に基づいて、下記の各問(問1~問3)に答えなさい。

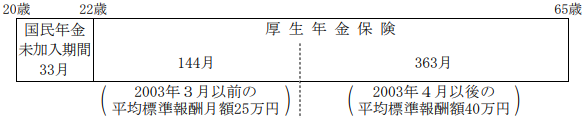

《設例》 X株式会社(以下、「X社」という)に勤務するAさんは、最近、老後の生活資金の準備を始めたいと考えており、その前提として、将来どのくらいの年金額を受給することができるのか、知りたいと思うようになった。 また、Aさんは、X社が実施している確定拠出年金の企業型年金(以下、「企業型年金」という)に加入しており、老後の収入を増やすために、企業型年金加入者掛金の拠出(以下、「マッチング拠出」という)の利用を検討している。 そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。 <Aさん夫妻に関する資料> (1)Aさん(52歳・会社員)

(2)妻Bさん(47歳・専業主婦)

※妻Bさんは、現在および将来においても、Aさんと同居し、Aさんと生計維持関係にあるものとする。 ※Aさんおよび妻Bさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問1

はじめに、Mさんは、Aさんに対して、Aさんが受給することができる公的年金制度からの老齢給付について説明した。《設例》の<Aさん夫妻に関する資料>および下記の<資料>に基づき、次の(1)、(2)を求めなさい。なお、年金額の端数処理は円未満を四捨五入すること。

(1)原則として、Aさんが65歳から受給することができる老齢基礎年金の年金額

(2)原則として、Aさんが65歳から受給することができる老齢厚生年金の年金額

<資料>

〇老齢基礎年金の計算式(4分の1免除月数、4分の3免除月数は省略)

〇老齢厚生年金の計算式(本来水準の額)

|

問2

次に、Mさんは、Aさんに対して、老齢基礎年金の繰下げ支給について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「老齢基礎年金の支給開始年齢は原則として65歳ですが、Aさんが66歳に達する前に老齢基礎年金の請求をしない場合、原則として、老齢基礎年金の繰下げ支給の申出をすることができます」

- 「老齢基礎年金の繰下げ支給の申出を行った場合、繰り下げた月数に応じて年金額が増額されます。仮に、Aさんが75歳0カ月で老齢基礎年金の繰下げ支給の申出を行った場合、年金の増額率は84%となります」

- 「老齢基礎年金の繰下げ支給の申出は、老齢厚生年金の繰下げ支給の申出と同時に行わなければならず、どちらか一方のみを繰り下げることはできません」

問3

最後に、Mさんは、Aさんに対して、企業型年金について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「マッチング拠出により、Aさんが拠出することのできる掛金の額は、事業主掛金の額にかかわらず、拠出限度額からAさんに係る事業主掛金の額を差し引いた額となります」

- 「マッチング拠出により、Aさんが拠出する掛金は、その2分の1相当額が小規模企業共済等掛金控除として所得控除の対象となります」

- 「企業型年金は、将来の年金受取額が企業の指図に基づく運用実績により左右される年金制度であり、年金受取総額は最低保証されています」

第2問

次の設例に基づいて、下記の各問(問4~問6)に答えなさい。

《設例》 X株式会社に勤務するAさん(35歳)は、専業主婦である妻Bさん(30歳)および長女Cさん(0歳)との3人暮らしである。 <Aさんが提案を受けた生命保険に関する資料>

(注1)加入後の死亡保険金額は、毎年所定の割合で逓減する。 (注2)病気やケガ等により入院または在宅療養が30日間継続した場合に6カ月分の給付金が支払われ、その後6カ月ごとに所定の就業不能状態が継続した場合に最大24カ月分の就業不能給付金が支払われる(死亡保険金の支払はない)。 ※Aさんは、全国健康保険協会管掌健康保険の被保険者である。 |

.png)

問4

はじめに、Mさんは、Aさんに対して、必要保障額およびAさんが提案を受けた生命保険の死亡保障の額等について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な数値を、下記の〈数値群〉のなかから選びなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

「提案を受けた生命保険に加入する前に、現時点での必要保障額を算出し、準備すべき死亡保障の額を把握しましょう。下記の<算式>および<条件>を参考にすれば、Aさんが現時点で死亡した場合の遺族に必要な生活資金等の総額は□□□万円となり、必要保障額は( ① )万円となります。

仮に、提案を受けた生命保険に加入し、加入した年中にAさんが死亡(不慮の事故や所定の感染症以外)した場合、妻Bさんに支払われる死亡保険金額は□□□万円となります。他方、加入した年中にAさんが不慮の事故で180日以内に死亡した場合の死亡保険金額は( ② )万円となります。

また、提案を受けた生命保険にはリビング・ニーズ特約が付加されているため、加入後にAさんが重い病気等で余命( ③ )カ月以内と判断された場合、所定の範囲内で死亡保険金の全部または一部を生前に受け取ることができます」

<算式>

| 必要保障額=遺族に必要な生活資金等の支出の総額-遺族の収入見込金額 |

<条件>

|

<数値群> イ.6 ロ.10 ハ.12 ニ.2,670 ホ.3,000 ヘ.3,500 ト.4,000 チ.4,670 リ.9,870 |

問5

次に、Mさんは、Aさんに対して、Aさんが提案を受けた生命保険の就業不能サポート特約等について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「Aさんが病気やケガ等で就業不能状態となった場合、通常の生活費に加え、療養費等の出費もかさみ、支出が収入を上回る可能性があります。提案を受けている就業不能サポート特約など、就業不能時に備えることができる保険に加入することは検討に値します」

- 「最近では、所定の精神・神経疾患による就業不能状態を保障の対象とする保険商品も販売されています。複数の保険商品の保障内容や保険料水準を確認したうえで、加入される保険を検討することをお勧めします」

- 「Aさんが所定の就業不能状態となり、就業不能サポート特約から就業不能給付金を受け取る場合、当該給付金は雑所得として総合課税の対象となります」

問6

最後に、Mさんは、Aさんに対して、健康保険の傷病手当金について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選びなさい。

「Aさんが業務外の事由による負傷または疾病の療養のために労務に服することができず、連続して一定期間以上休業し、かつ、( ① )日目以降の休業した日について事業主から賃金の支払がない場合、所定の手続により、( ① )日目以降の休業した日について、傷病手当金が支給されます。

傷病手当金の支給額は、休業1日につき、原則として、傷病手当金の支給を始める日の属する月以前の直近の継続した12カ月間の各月の標準報酬月額を平均した額の30分の1に相当する額の( ② )に相当する額となります。

傷病手当金の支給期間は、同一の疾病または負傷およびこれにより発した疾病に関しては、その支給を始めた日から通算して( ③ )が限度です」

<語句群> イ.2 ロ.3 ハ.4 ニ.3分の1 ホ.2分の1 へ.3分の2 ト.1年 チ.1年6カ月 リ.2年 |

第3問

次の設例に基づいて、下記の各問(問7~問9)に答えなさい。

《設例》 Aさん(70歳)は、X株式会社(以下、「X社」という)の創業社長である。Aさんは、今期限りで専務取締役の長男Bさん(43歳)に社長の座を譲り、勇退することを決意している。Aさんは、X社が現在加入している<資料1>の生命保険が解約返戻金のピークを迎えることから、生命保険会社の営業担当者であるファイナンシャル・ プランナーのMさんに当該生命保険に関する相談をした。また、AさんはMさんから次期社長である長男Bさんの退職金準備を目的とした下記の<資料2>の生命保険の提案を受けた。 <資料1>X社が現在加入している生命保険の契約内容 保険の種類:無配当逓増定期保険(特約付加なし)

<資料2>AさんがMさんから提案を受けた生命保険の内容 保険の種類:無配当低解約返戻金型終身保険(特約付加なし)

※上記以外の条件は考慮せず、各問に従うこと。 |

問7

仮に、Aさんが役員在任期間(勤続年数)37年3カ月でX社を退任し、X社が役員退職金として5,000万円を支給した場合、Aさんが受け取る役員退職金に係る退職所得の金額を計算した下記の計算式の空欄(1)~(3)に入る最も適切な数値を答えなさい。なお、Aさんは、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。また、問題の性質上、明らかにできな い部分は「□□□」で示してある。

<退職所得控除額>

( 1 )万円+70万円×(□□□年-20年)=( 2 )万円

<退職所得の金額>

(5,000万円-( 2 )万円)×□□□=( 3 )万円

問8

Mさんは、Aさんに対して、《設例》の<資料1>の無配当逓増定期保険について説明した。Mさんが説明した次の記述1~4について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、逓増率変更年度の前後でピークを迎え、その後、単純返戻率は低下し、保険期間満了時には0(ゼロ)になります。現在のキャッシュバリューを確保するには、解約あるいは払済終身保険への変更を検討してください」

- 「当該生命保険を解約した場合にX社が受け取る解約返戻金は、Aさんに支給する役員退職金の原資や設備投資等の事業資金として活用することができます」

- 「当該生命保険を払済終身保険に変更する場合、その変更時点における解約返戻金相当額とそれまでに支払った保険料の総額との差額を雑損失として損金の額に算入します」

- 「当該生命保険を払済終身保険に変更する場合、Aさんは改めて健康状態等についての告知または医師の診査を受ける必要があるため、健康状態によっては、払済終身保険に変更できない場合があります」

問9

Mさんは、Aさんに対して、《設例》の<資料2>の無配当低解約返戻金型終身保険について説明した。Mさんが説明した次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「当該生命保険は低解約返戻金型ではない終身保険に比べて保険料払込期間中の解約返戻金の水準が低く設定されているため、保険料払込期間の途中で解約とならないよう、継続的な支払が可能な保険料を設定してください」

- 「当該生命保険の支払保険料は、その全額を資産に計上します。仮に、保険料払込期間満了時に長男Bさんが死亡した場合、X社はそれまで資産計上していた保険料積立金4,400万円を取り崩し、死亡保険金5,000万円との差額600万円を雑収入として経理処理します」

- 「X社が保険期間中に資金を必要とした場合、契約者貸付制度を利用することにより、当該生命保険を解約することなく、資金を調達することができます。X社が契約者貸付金を受け取った場合、当該生命保険契約は継続しているため、経理処理は必要ありません」

第4問

次の設例に基づいて、下記の各問(問10~問12)に答えなさい。

《設例》 X社に勤務するAさんは、妻Bさん、長男Cさんおよび二男Dさんとの4人家族である。Aさんは、医薬品の購入費用について、セルフメディケーション税制(医療費控除の特例)の適用を受けたいと考えている。また、Aさんは、×31年中に養老保険の満期保険金と一時払終身保険の解約返戻金を受け取っている。 <Aさんとその家族に関する資料>

<Aさんの×31年分の収入等に関する資料> (1)給与収入の金額 : 900万円 (2)養老保険(月払・30年満期)の満期保険金

(3)一時払終身保険の解約返戻金

※妻Bさん、長男Cさんおよび二男Dさんは、Aさんと同居し、生計を一にしている。 ※Aさんとその家族は、いずれも障害者および特別障害者には該当しない。 ※Aさんとその家族の年齢は、いずれも×31年12月31日現在のものである。 ※上記以外の条件は考慮せず、各問に従うこと。 |

問10

Aさんの×31年分の所得税の計算における所得控除等に関する以下の文章の空欄(1)~(3)に入る最も適切な数値を、下記の〈数値群〉のイ~リのなかから選び、その記号を答えなさい。

- 「セルフメディケーション税制(医療費控除の特例)の適用を受ける場合、特定一般用医薬品等購入費の支払額(保険金などで補填される金額を除く)が( 1 )円を超えるときに、その超える部分の金額(最高88,000円)を総所得金額等から控除することができます」

- 「長男Cさんの合計所得金額は62万円以下となりますので、Aさんは長男Cさんに係る扶養控除の適用を受けることができます。長男Cさんは特定扶養親族に該当しますので、長男Cさんに係る扶養控除の額は( 2 )万円となります」

- 「総所得金額に算入される一時所得の金額が( 3 )万円を超えるため、Aさんは所得税の確定申告をしなければなりません」

<数値群> イ.10 ロ.15 ハ.20 ニ.38 ホ.48 へ.63 ト.12,000 チ.40,000 リ. 68,000 |

問11

Aさんの×31年分の所得税の課税等に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「Aさんが受け取った養老保険の満期保険金は、一時所得の収入金額として総合課税の対象となります」

- 「Aさんの合計所得金額は900万円以下であるため、Aさんは38万円の配偶者控除の適用を受けることができます」

- 「所得税の確定申告書を提出する方法として、確定申告書を税務署に持参または送付して提出する方法のほかに、e-Taxを利用する方法があります」

問12

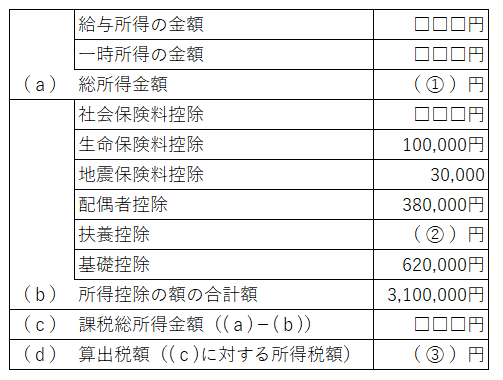

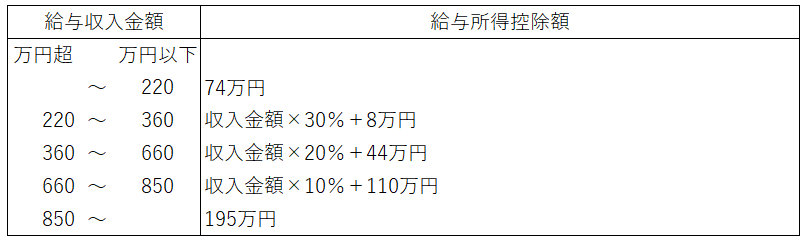

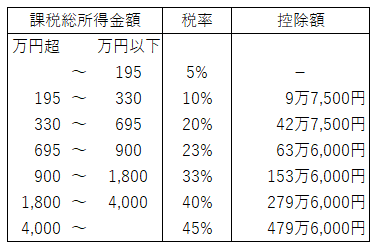

Aさんの×31年分の所得税の算出税額を計算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、①の計算上、Aさんが所得金額調整控除の適用対象者に該当している場合、所得金額調整控除額を控除すること。

問題の性質上、明らかにできない部分は「□□□」 で示してある。

<資料>給与所得控除額

<資料>所得税の速算表

第5問

次の設例に基づいて、下記の各問(問13~問15)に答えなさい。

《設例》 個人で不動産賃貸業を営んでいるAさん(75歳)は、妻Bさん(74歳)とX市内で暮らしている。長女Cさん(43歳)は、現在、会社員の夫と小学生の長男との3人で自宅(実家)付近の賃貸アパートに住んでいる。Aさんは、長女Cさん、長男Dさん(41歳)および孫の生活や学費等について面倒を見てやりたいと思っており、現金の贈与を検討している。また、Aさんは、自身の相続が開始した際には家族に財産を円満に承継してもらいたいと考えており、遺言書の作成を検討している。 <Aさんの家族構成(推定相続人)>

<Aさんの主な所有財産(相続税評価額)>

※上記以外の条件は考慮せず、各問に従うこと。 |

問13

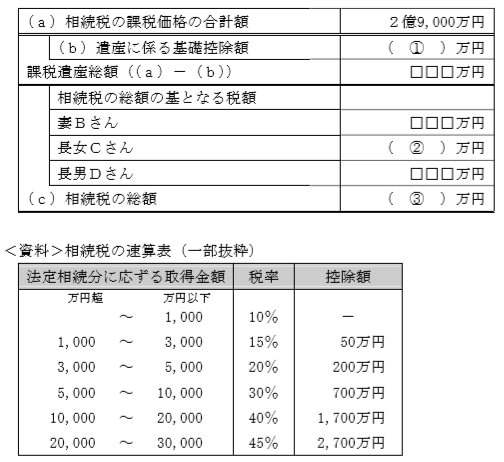

現時点において、Aさんの相続が開始した場合における相続税の総額を試算した下記の表の空欄①~③に入る最も適切な数値を求めなさい。なお、 相続税の課税価格の合計額は2億9,000万円とし、問題の性質上、明らかにできない 部分は「□□□」で示してある。

問14

Aさんの相続等に関する次の記述1~3について、適切なものには○印を、不適切なものには×印をつけなさい。

- 「相続人間で争いが起こり、相続税の申告期限までに遺産分割協議が調わなかった場合、相続税の申告時において、未分割の財産に対して『配偶者に対する相続税額の軽減』や『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることができません」

- 「契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を法定相続人とする終身保険に加入されることをお勧めします。終身保険に加入後、Aさんの相続が開始した場合、相続人が受け取る死亡保険金は1,500万円を限度として、死亡保険金の非課税金額の規定の適用を受けることができます」

- 「円滑な遺産分割のための手段として遺言書の作成をお勧めします。自筆証書遺言は、その遺言の全文および財産目録をパソコンで作成し、日付および氏名を自書して押印することで作成することができます」

問15

生前贈与に関する以下の文章の空欄(1)~(3)に入る最も適切な数値を、下記の〈数値群〉のなかから選びなさい。

「Aさんが生前贈与を実行するにあたっては、暦年課税制度による贈与、相続時精算課税制度による贈与などが考えられます。 暦年贈与の場合、その年分の贈与税の課税価格から基礎控除額として最高( 1 )万円を控除することができます。相続時精算課税制度を選択した場合、基礎控除である110万円に特別控除額である( 2 )円を加算した金額を超える金額について( 3 )%の税率で贈与税が課されます」

<数値群> イ.15 ロ.20 ハ.25 ニ.100 ホ.110 へ.150 ト.1,000 チ.1,500 リ.2,000 ヌ.2,500 ル.3,000 |

※解答・解説に関しましては、教材購入者専用ページに掲載しております。教材購入者の皆様はご確認ください。