.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

給与所得の金額について、過去問(一部改題)を使って解説していきます。

Aさんの給与収入金額が830万円でした。この場合、総所得金額に算入される給与所得の金額は?なお、Aさんは所得金額調整控除の適用対象者に該当していないものとする。

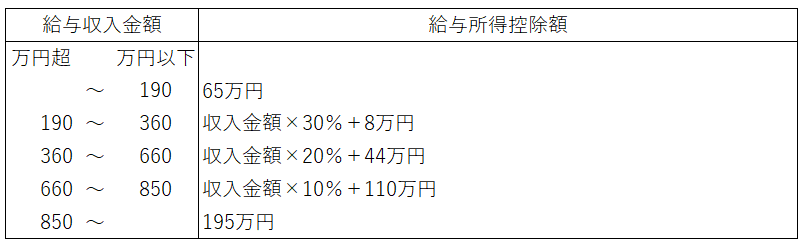

<資料>給与所得控除額

↓

給与収入金額(源泉前)-給与所得控除額=給与所得

給与収入の金額が830万円ですので、給与所得控除額は、

830万円×10%+110万円=193万円となります。

ですので、給与所得の金額は、「930万円-193万円=737万円」となります。

なお、一時所得等と異なり、737万円が総所得金額に算入されることになります。