.png "一問一答のサンプルはこちら")

2018年5月に実施されました2級FP学科試験の問13の問題(生命保険の税金)と解答・解説です。

問13 生命保険の税金

【問題】

生命保険の税金に関する次の記述のうち、最も不適切なものはどれか。なお、いずれも契約者(=保険料負担者)ならびに保険金、年金および給付金の受取人は個人であるものとする。

- 被保険者が受け取る入院給付金や通院給付金、高度障害保険金は、非課税となる。

- 契約者と保険金受取人が同一人であり、被保険者が異なる保険契約において、被保険者が死亡して保険金受取人が受け取る死亡保険金は、相続税の課税対象となる。

- 契約者と満期保険金受取人が同一人である保険期間10年の養老保険契約において、一時金で受け取る満期保険金は、一時所得として課税対象となる。

- 契約者、被保険者および年金受取人が同一人である保証期間付終身年金保険契約において、保証期間内に被保険者が死亡し、残りの保証期間について相続人等が受け取る年金の年金受給権は、相続税の課税対象となる。

↓

【解答・解説】

- 適切

入院給付金、手術給付金、通院給付金、障害給付金、介護保険金、高度障害保険金・特定疾病保険金、リビング・ニーズ特約保険金などの給付金は、非課税となります。 - 不適切

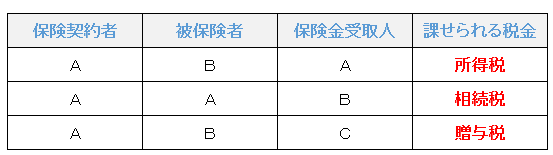

下記の表のとおり、被保険者、保険契約者(保険料負担者)、保険金受取人が誰であるかにより、所得税、相続税、贈与税のいずれかの対象となります。

本問の場合、所得税として課税対象となります。

- 適切

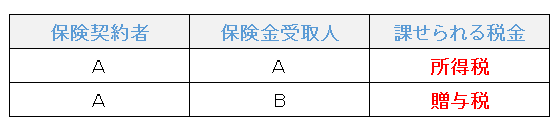

下記の表のとおり、保険契約者(保険料負担者)、受取人が誰であるかにより、所得税、贈与税のいずれかの対象となります。

本問の場合、所得税として課税対象となります。所得税の対象となる場合で、満期保険金等を一時金で受領したときには一時所得、年金で受領したときには雑所得として課税されます。

ただし、一時払養老保険等で保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたものは、源泉分離課税が適用され、源泉徴収だけで課税関係が終了します。

- 適切

保険料負担者、被保険者、かつ、年金受取人が同じ個人年金保険契約で、その年金支払保証期間内にその人が死亡したことにより年金受給権を取得した場合、年金受給権を相続又は遺贈により取得したものとみなされて、年金受給権の評価額が相続税の課税対象となります。

解答:2

≫≫≫問題と解説の目次ページ