.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

2018年5月に実施されました2級FP学科試験の問14の問題(生命保険の法人の経理処理)と解答・解説です。

問14 生命保険の経理処理(法人)

【問題】

契約者(=保険料負担者)を法人とする生命保険契約の経理処理に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとし、いずれも保険料は毎月平準払いで支払われているものとする。

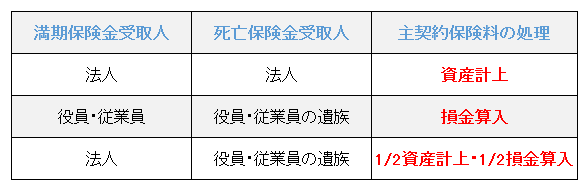

- 被保険者が役員・従業員全員、死亡保険金受取人が被保険者の遺族、満期保険金受取人が法人である養老保険の保険料は、その2分の1相当額を資産に計上し、残額を損金に算入することができる。

- 被保険者が役員、死亡保険金受取人が法人である長期平準定期保険について、保険期間の前半6割相当期間においては、保険料の全額を資産に計上する。

- 被保険者が役員、死亡保険金受取人が法人である終身保険の保険料は、その全額を資産に計上する。

- 被保険者が役員、入院給付金の受取人が法人である医療保険(10年更新)の入院給付金は、その全額を雑収入に計上する。

↓

【解答・解説】

- 適切。

養老保険の経理処理は以下のとおりです。

- 不適切。

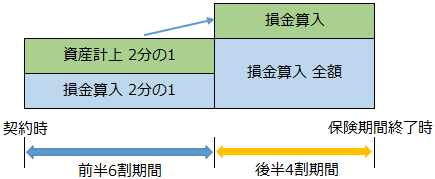

長期平準定期保険は、保険加入時から保険期間の6割に相当する期間を経過するまでは、支払保険料の1/2を資産(前払保険料として処理。)計上し、1/2を損金に算入します。 後の保険期間の4割に相当する期間では、支払保険料の全額を損金に算入し、それに加え、上記で資産計上した金額を残っている期間で均一に取り崩し、損金に算入します。

- 適切。

終身保険の保険金受取人が法人の場合、主契約の保険料は、全額資産計上します。 - 適切。

法人が入院給付金を受け取った場合、雑収入として益金に算入します。

解答:2

≫≫≫問題と解説の目次ページ