.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

第2回目FP2級予想問題の問21~問30(金融資産運用編)を掲載しています。

FP2級合格に必要な力が身についているのかどうかをご確認ください。

解けなかった問題は、必ず、復習してください。

目次

問21:預金

銀行等の金融機関で取り扱う預金の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

- 期日指定定期預金は、据置期間経過後から最長預入期日までの間で、預金者が指定した日を満期日とすることができる。

- 貯蓄預金は、給与や年金などの自動受取口座や、公共料金などの自動振替口座として利用することができる。

- デリバティブを組み込んだ仕組預金には、金融機関の判断によって満期日までの期間が変更される商品がある。

- スーパー定期は、市場金利の動向等に応じて、各金融機関が預金金利を設定する商品である。

問22:円換算による利回り

下記<資料>に基づき円貨を米ドルに換えて米ドル建て外貨定期預金に預け入れ、満期を迎えて円貨に換金した場合の円換算による利回り(単利による年換算)として、最も適切なものはどれか。なお、結果は、%表示の小数点以下第3位を四捨五入すること。また、税金等は考慮しないものとする。

<資料>米ドル建て外貨定期預金の条件

・ 年利率:2%

・ 預入期間:1年

・ 預入金額:10,000米ドル

・ 為替予約なし

・ 適用為替レート(円/米ドル)

- 2.00%

- 3.85%

- 5.74%

- 7.67%

問23:投資信託

投資信託の一般的な運用手法等に関する次の記述のうち、最も不適切なものはどれか。

- マクロ的な環境要因等を基に国別組入比率や業種別組入比率などを決定し、その比率に応じて、個別銘柄を組み入れてポートフォリオを構築する手法をトップダウン・アプローチという。

- 各銘柄の投資指標の分析や企業業績などのリサーチによって銘柄を選定し、その積上げによってポートフォリオを構築する手法をボトムアップ・アプローチという。

- ベンチマークの動きにできる限り連動することで、同等の運用収益率を得ることを目指すパッシブ運用は、アクティブ運用に比べて運用コストを低めに抑えられる傾向がある。

- 企業の将来の売上高や利益の成長性が市場平均よりも高い銘柄を組み入れて運用するグロース運用は、配当利回りの高い銘柄中心のポートフォリオとなる傾向がある。

問24:外貨建て金融商品

個人(居住者)が国内の金融機関を通じて行う外貨建て金融商品の取引等に関する次の記述のうち、最も適切なものはどれか。

- ユーロ建て債券を保有している場合、ユーロに対する円の為替レートが円安に変動することは、当該債券に係る円換算の投資利回りの上昇要因となる。

- 外貨建て個人年金保険では、円換算特約を付加することで、為替変動があっても円貨で受け取る場合の年金受取総額が既払込保険料相当額を下回ることはない。

- 外貨建て終身保険は、円建ての終身保険と異なり、生命保険料控除や死亡保険金の非課税金額の規定の適用を受けることができない。

- 日本国内に本店のある銀行が取り扱う外貨預金は、元本の円貨換算額1,000万円までとその利息等の合計額が預金保険制度による保護の対象となる。

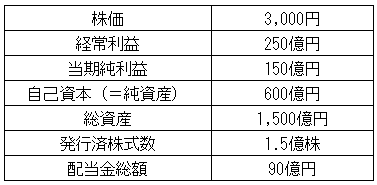

問25:株式の投資指標

下記<A社のデータ>に基づき算出されるA社株式の投資指標に関する次の記述のうち、最も不適切なものはどれか。

<A社のデータ>

- PER(株価収益率)は、30.0倍である。

- PBR(株価純資産倍率)は、7.5倍である。

- ROE(自己資本当期純利益率)は、40.0%である。

- 配当性向は、60.0%である。

問26:金融派生商品

金融派生商品に関する次の記述のうち、最も不適切なものはどれか。

- 元本を交換せずに将来にわたって金利のみを交換する通貨スワップを、クーポンスワップという。

- 将来、現物を取得しようとしている者が先物取引で買いヘッジを行うと、実際に現物の価格が上昇した場合には、現物取引では取得コストが上昇する一方、先物取引では利益が発生するため、現物取引の取得コストの上昇を相殺することができる。

- プット・オプションの売り手の最大利益は無限定であるが、コール・オプションの売り手の最大利益はプレミアム(オプション料)に限定される。

- コール・オプションとプット・オプションのいずれも、他の条件が同一であれば、満期までの期間が長いほど、プレミアム(オプション料)は高くなる。

問27:株式投資信託

株式投資信託の一般的な運用手法等に関する次の記述のうち、最も不適切なものはどれか。

- 企業の成長性を重視し、将来の売上高や利益の成長性が市場平均よりも高いと見込まれる銘柄に投資する手法は、グロース投資と呼ばれる。

- 経済環境、金利動向などを踏まえ、ベンチマークを上回る運用成果を目指す運用手法は、パッシブ運用と呼ばれる。

- 各銘柄の投資指標の分析や企業業績などのリサーチによって銘柄を選択し、その積上げによってポートフォリオを構築する手法は、ボトムアップ・アプローチと呼ばれる。

- 経済環境などのマクロ的な分析によって国別組入比率や業種別組入比率などを決め、その比率の範囲内で個別銘柄を決めていく手法は、トップダウン・アプローチと呼ばれる。

問28:ポートフォリオ

ポートフォリオ理論に関する次の記述のうち、最も適切なものはどれか。

- ポートフォリオのリスクとは、一般に、組み入れた各資産の損失額の大きさを示すのではなく、期待収益率からのばらつきの度合いをいう。

- 異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減効果)は最大となる。

- ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値よりも大きくなる。

- ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値よりも大きくなる。

問29:アセットアロケーション等

アセットアロケーション等に関する次の記述のうち、最も不適切なものはどれか。

- アセットアロケーションは、さまざまなリスクを低減しつつ安定したリターンを目指すために、投資資金を複数の資産クラス(国内外の株式、債券、不動産等)に配分することである。

- 現代ポートフォリオ理論の一般的な考え方によれば、運用の成果に与える影響は、資産クラスの配分比率よりも個別銘柄の選択や売買のタイミング等の方が大きいとされている。

- 運用期間を通して定められた資産クラスの金額の配分比率を維持する方法の一つとして、値上がりした資産クラスを売却し、値下がりした資産クラスを購入するリバランスという方法がある。

- 資産クラスの金額ではなくリスク量が同等になるように配分比率を決める運用においては、特定の資産クラスのボラティリティが上昇した場合、当該資産を売却する方法がある。

問30:上場株式等の税金

金融商品の取引に係る各種法令に関する次の記述のうち、最も不適切なものはどれか。なお、本問においては、「金融サービスの提供及び利用環境の整備等に関する法律」を金融サービス提供法といい、「犯罪による収益の移転防止に関する法律」を犯罪収益移転防止法という。

- 金融商品取引法では、金融商品取引業者等が金融商品取引業の内容について広告を行う場合、金融商品市場における相場変動を直接の原因として損失が生ずることとなるおそれがある場合に表示すべき所定の事項の文字または数字については、その他の事項の文字または数字のうち最も大きなものと著しく異ならない大きさで表示するものとされている。

- 金融商品の販売において、金融サービス提供法と消費者契約法の両方の規定を適用することができる場合は、金融サービス提供法が優先して適用される。

- 消費者契約法では、事業者の不適切な行為によって、消費者が誤認や困惑をし、それによって消費者契約の申込みまたはその承諾の意思表示をした場合、消費者はこれを取り消すことができるとされている。

- 犯罪収益移転防止法では、銀行、信用金庫、保険会社などの特定事業者が顧客等との間で特定取引を行うに際して、顧客等の本人特定事項などを確認する義務を課している。

解答・解説に関しましては、合格セット購入者専用ページ内に掲載していますので、合格セット購入者の方は、専用ページ内でご確認ください。