.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

路線価方式による一路線に面する宅地の評価について、過去問を使って解説していきます。

↓過去問↓

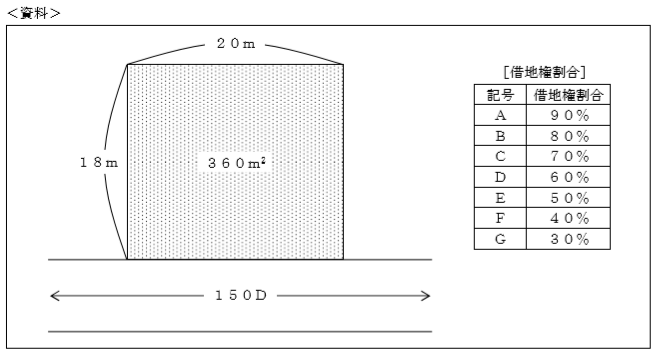

下記<資料>の宅地の借地権(普通借地権)について、路線価方式による相続税評価額は?

なお、奥行価格補正率は1.0とし、記載のない条件については一切考慮しないこととする。

↓

路線価方式における路線価とは、路線に面している標準的な宅地の1㎡当たりの価額で、千円単位で表示されています。

ですので、道に「150」と記載されているのは、1㎡当たりの価額が150千円!ということになります。

また、路線価の右隣に「D」と記載されていますが、これは、記号(D)に対応する借地権割合(60%)を示しています。

↓

路線価方式の場合、一路線に面する宅地の自用地価額は、「路線価×奥行価格補正率×面積」により求めた額となります。

ですので、自用地価額は、「150千円×1.0×360㎡=54,000千円」となります。

↓

借地権の評価額は、「自用地価額×借地権割合」により求めた額となります。

ですので、借地権の評価額は、「54,000千円×60%=32,400千円」となります。