.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

生命保険商品の種類と内容について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

目次

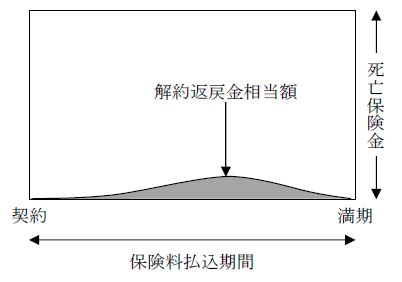

定期保険

定期保険は、保険期間は一定で、その保険期間内に死亡したときには、保険金を受け取ることができます。

- 保険期間満了まで生存していたときには、満期保険金は支払われることなく、契約は消滅します。

- 基本的に「掛け捨て」となります。

- 保険料は安くなっています。

- 解約返戻金は、保険期間の中ほどが最も額が大きくなり、保険料払込満了時には0(ゼロ)になります。

【補足】 定期保険のタイプには、保険金額が一定の「平準定期保険」、保険金額が増加する「逓増定期保険」、保険金額が減少する「逓減定期保険」があります。 |

生存給付金付定期保険

生存給付金付定期保険は、契約時に定めた保険期間中に死亡または高度障害のときに、死亡保険金や高度障害保険金を受け取ることができ、それに加え、生存しているときには、一定期間が経過するごとに生存給付金を受け取ることができる定期保険のことです。

生存給付金付定期保険の被保険者が死亡した場合、以前に生存給付金を受け取っていたとしても、定額の死亡保険金を受け取ることができます。

生存給付金を受け取ることができるものですので、一般的に、他の定期保険よりも保険料は高くなっています。

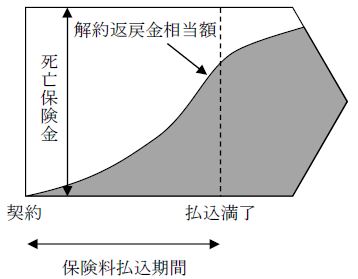

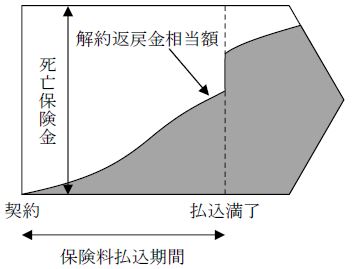

終身保険

終身保険は、定期保険と異なり、保険期間が一定ではなく、一生涯、死亡保障が続き、死亡した場合に、死亡保険金を受け取ることができます。

- 満期保険金は、ありません。

- 掛け捨てではありません。

- 定期保険より保険料が高いです。

- 男性より女性の方が保険料が安いです。

※女性は、平均寿命が長いため、保険料払込期間が長くなる可能性があるため、男性に比べて安くなります。 - 終身保険の保険料の払込方法には、有期払込(保険料の払込が、一定年齢または一定期間で終了します。)、終身払込(保険料の払込が、一生涯に渡ります。)、一時払い(保険料は、契約時に全て支払います。)があります。

- 長期間に渡って保険料を支払っていると、解除時の解約返戻金が多く、貯蓄性が高いものです。

【補足】ここも覚える

|

低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を通常の終身保険より低く抑える(通常の終身保険の7割程度)代わりに、保険料を割安にした保険のことです。

なお、保険料払込期間経過後は、解約返戻金が大きく増え、通常の終身保険と同程度の解約返戻金となります。

利率変動型積立終身保険(アカウント型保険)

アカウント型保険は、保険を積立部分(アカウント部分)と保障部分とに分け、払い込む保険料のうち、積立に回す分と保障に回す分を一定の範囲内で自由に設定・変更をすることができます。

- 保険料払込期間中に積立金を蓄積し、払込満了時に積立金をもとに終身保険や年金などに移行できます。

- 積立金は途中で引き出すこともでき、取り崩して保険料に充てることができます。積立金は、保険料を調整する機能があります。

- 保険料払込期間中に死亡した場合には、積立金相当額を受け取ることができます。

- 主契約の適用利率は、契約後一定期間ごとに見直されますが、最低保証利率が設定されています。

定期保険特約付終身保険

定期保険特約付終身保険は、主契約の終身保険に定期保険を特約として上乗せしたもので、「全期型」と「更新型」があります。

全期型は、定期保険特約部分が、主契約(終身保険)の保険料払込期間満了まで継続します。

更新型は、定期保険特約部分について10年・15年などの期間を定め、期間が満了すると更新していきます。更新することにより主契約(終身保険)の保険料払込期間満了まで継続します。

- 全期型は、更新型と異なり、主契約の保険料払込期間満了まで更新がありません。

- 更新型については、更新時に保険料は再計算されて高くなります。なお、更新時に告知や診査は不要です。

- 一般的に、「更新型の保険料の払込みの総額>全期型の保険料の払込みの総額」となります。

無選択型終身保険

無選択型終身保険は、加入に当たって健康状態について告知や医師の診査は不要で、一定期間内に死亡した場合は、死亡保険金ではなく既に払い込んだ保険料相当額が支払われます。

- 保険料は、支払保険料以外の契約条件が同じで告知や診査を必要とする終身保険と比べて割高となります。

- 高度障害になっても、保険金は支払われません。

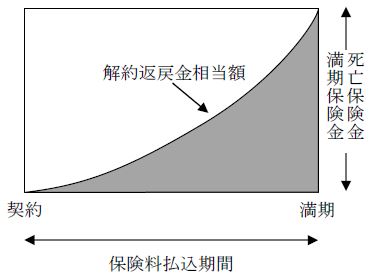

養老保険

養老保険は、保険期間は一定で、保険期間中に死亡したときには死亡保険金を、満期時に生存していたときには、死亡保険金と同額の満期保険金を受け取ることができます。

- 養老保険の死亡保険金の支払いに充てるために必要な保険料の計算に用いられる予定死亡率が高く設定された場合、一般に保険料は高くなります。

- 養老保険と定期保険の保険料について、他の条件が同一であれば、養老保険の方が払込み1回当たりの保険料の金額が高くなります。

- 養老保険の被保険者に高度障害保険金が支払われた場合、契約は終了となります。

※その後、その被保険者が保険期間満了まで生存したとしても、満期保険金は支払われません。 保険期間の経過とともに解約返戻金が増加します。

収入保障保険

収入保障保険は、被保険者が死亡または高度障害になった場合、遺族に対して保険適用期間終了まで毎月もしくは一時金で保険金が支給されます。

通常、一時金で受け取るより、毎月年金として受け取る方が、受取総額が多くなります。

- 保険金の受け取り方には、被保険者の死亡時期にかかわらず、受取期間があらかじめ決まっている確定年金タイプと、一定年齢を満期とし受取期間が被保険者の死亡時から保険期間満了時までの歳満了年金タイプがあります。

【補足】ここも覚える

|

学資保険(こども保険)

学資保険(こども保険)は、教育資金を準備するための保険です。

- こどもの入学や進学時に、祝金や満期保険金を受け取ることができます。

- 契約者(親など)が死亡・高度障害となった場合、以後の保険料が免除され、一時金や育英年金を受け取ることができるタイプもあります。

- 中途解約をした場合、支払保険料より解約返戻金の方が少なくなる場合があります。

- 出生前加入特則を付加することにより、出生前でも加入することができます。

この続きは、

合格セット購入者専用ページにありますテキスト完成版でご確認ください。