.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

投資信託について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

投資信託とは

多くの投資家から集めてきた資金をひとつにまとめ、専門家が株式や債券などに投資・運用する金融商品のことで、その運用成果が、投資額に応じて、投資家に分配されます。

これが、投資信託(ファンド)です。

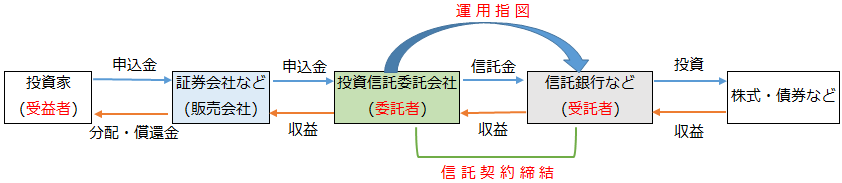

投資信託の仕組み

投資信託は、設立形態の違いにより「契約型」と「会社型」に分けられます。

契約型投資信託

契約型は、委託者指図型投資信託と委託者非指図型投資信託に分けられます。委託者指図型投資信託は、次のとおりとなります。

委託者(投資信託委託会社)と受託者(信託銀行など)が信託契約を結び、委託者の指図により受託者が信託財産を運用していきます。

会社型投資信託

投資を目的とする法人(投資法人)を設立することによって組成される投資信託のことです。

会社型投資信託の代表的なものに、REIT(不動産投資信託)があります。

運用状況の情報提供・目論見書

投資信託では、ファンド毎に情報開示(ディスクロージャー)を行っています。

ディスクロージャーには、運用状況に係る情報の提供や目論見書などがあります。

- 投資信託委託会社は、投資家に投資信託財産に関する運用の状況その他の事項に係る情報を提供しなければなりません。

- 目論見書は、投資信託の特色・運用方針・投資リスクなど投資判断に必要な重要事項が記載されている説明書で、投資信託委託会社が作成し、販売会社を通じて投資家に交付されます。

投資信託の売買

1.基準価額

基準価額とは、投資信託の時価のことで、次の算式により求めることができます。

純資産総額÷総口数=基準価額

証券投資信託の基準価額は、新聞や投資信託委託会社、販売会社等のホームページなどにも掲載されており、当初1口=1円で設定される証券投資信託については、原則として1万口当たりの額が表示されます。

2.換金

投資信託を換金するには、解約請求と買取請求があります。

1)解約請求

販売会社を通じて、投資信託委託会社に信託財産の一部の解約を請求するものです。

解約請求で換金するときの価格を解約価額といい、次の算式により求めることができます。

基準価額-信託財産留保額=解約価額

信託財産留保額がないファンドについては、基準価額が解約価額です。

2)買取請求

受益者が販売会社に対して、受益権の買取を請求するものです。

買取請求で換金するときの価格を買取価額といい、次の算式により求めることができます。

基準価額-信託財産留保額=買取価額

信託財産留保額がないファンドについては、基準価額が解約価額です。

投資対象による分類

公社債投資信託

株式を一切組入れないで、公社債を主な投資対象とします。

代表的なものとして、MRF、MMF、中期国債ファンド、公社債投信(長期公社債投信)があります。

1.MRF(マネー・リザーブ・ファンド)

- 高格付けの公社債やコマーシャル・ペーパーなどの短期金融商品を中心に運用します。

- 購入単位は1円以上1円単位です。

- 運用実績によって利回りが変動する実績分配型です。

- 毎日決算をして収益分配金を月末に再投資します。

- いつでも手数料なしで解約することができます。

2.MMF(マネー・マネージメント・ファンド)

- 公社債やコマーシャル・ペーパーなどの短期金融商品を中心に運用します。

- 購入単位は1円以上1円単位です。

- 運用実績によって利回りが変動する実績分配型です。

- 毎日決算をして収益分配金を月末に再投資します。

- 30日未満に解約するときは、信託財産留保額(1万口当たり10円程度)が差し引かれることになります。

この続きは、

合格セット購入者専用ページ内にありますテキスト完成版でご確認ください。