.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

公的医療保険(国民健康保険、健康保険等)について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

医療保険制度

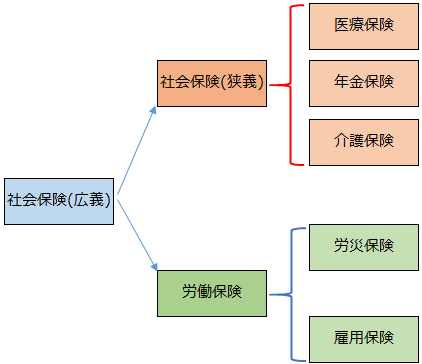

日本では、民間の生命保険や医療保険に加入していても、すべての者がいずれかの公的医療保険に加入しなければなりません(国民皆保険制度)。

公的医療保険には、「自営業者等が加入する国民健康保険」「会社員等が加入する健康保険(協会けんぽ、組合管掌健康保険)」「75歳以上の者や65歳以上の障害者が加入する後期高齢者医療制度」などがあります。

国民健康保険

保険者

国民健康保険は、「都道府県と市区町村が共同保険者」になるものと、「国民健康保険組合が保険者」になるものがあります。

国民健康保険の対象者

健康保険の対象者(会社員等)とならない自営業者、年金生活者、健康保険の扶養でなくなった人などが、国民健康保険の対象者となります。

なお、国民健康保険については、健康保険とは異なり、被扶養者という制度はありません。

この続きは、

合格セット購入者専用ページにありますテキスト完成版でご確認ください。