.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

ライフプランニングの手順と手法について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

ライフプランとは、生涯の生活設計のことです。

例えば、仕事をしていて、給料をもらっていれば、自分の好きな趣味を自由にすることができます。しかし、もらった給料を自由に使っていれば、老後が大変になります。

仕事を退職し、給料をもらうことができなければ老後になってから急にお金を貯めようと思っても、貯められるものではありません。そこで、前もってライフプランを立てておく必要があります。

ライフプランニングの流れ

ライフプランニングは、以下の6つのステップに従い、行っていきます。この手順を覚えてください。

1.顧客との関係確立とその明確化

顧客に提供するサービスの内容、プランニングの目的などを説明していきます。そして、顧客とファイナンシャルプランナー(FP)それぞれの責任の明確化を行っていきます。

▼

2.顧客の情報収集と目的の明確化

顧客の希望や目的、資産・負債状況などについて情報収集を行っていき、ライフプラン上の経済的な目標・目的の明確化を行っていきます。

収集すべき顧客データには、定性的情報と定量的情報があります。

定性的情報とは、顧客の性格や価値観など数値化できない情報のことで、定量的情報とは、預金残高・年収などの数値化できる情報のことです。

※情報収集の方法として、面談によるものと質問紙によるものがありますが、面談においては、定量的情報より定性的情報の収集がより適しているといえます。

▼

3.顧客の現状分析

収集した情報をもとに、キャッシュフロー表やバランスシート等を作成することにより、顧客の現状分析を行っていきます。

▼

4.プランの検討と作成

ファイナンシャルプランナー(FP)は、上記の情報に基づいて提案書を作成していきます。

▼

5.プランの実行援助

ファイナンシャルプランナー(FP)は、顧客のプランを果たすためのサポートをしていきます。

▼

6.プランの定期的な見直し

ファイナンシャルプランナー(FP)は、顧客の要請などに応じて、プランの定期的な見直しをしていきます。

ライフプランニングの手法

ファイナンシャルプランナー(FP)は、ライフイベント表、キャッシュフロー表、個人バランスシートなどを完成させます。そして、これらを使って、ライフプランニングを行っていきます。

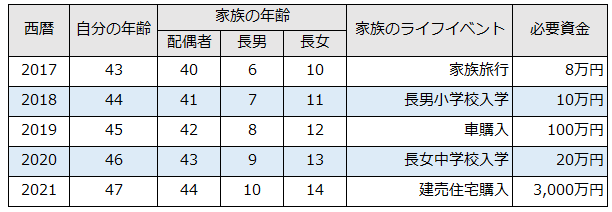

1.ライフイベント表

ライフイベント表とは、顧客自身やその家族の将来の予定や希望する計画(ライフイベント)、それに要する資金を時系列にまとめた表のことです。

以下の表を見てください。これが、ライフイベント表を具体的に作成したものです。

※上記ライフイベント表上の必要資金は、家族のライフイベントに必要とする金額を現在価値で記入していきます。

2.キャッシュフロー表

キャッシュフロー表とは、ライフイベント表や現在の収入・支出の状況をもとに、将来の収入・支出の状況、貯蓄残高を予想してまとめた表のことです。

以下の表を見てください。これが、キャッシュフロー表を具体的に作成したものです。

キャッシュフロー表を作成する上で、覚えて頂きたい論点は、以下のとおりです。

- キャッシュフロー表には、「年間収入」、「年間支出」、「年間収支」、「貯蓄残高」の4つの項目については、必ず、記入しなければなりません。

- 年間収入欄には、「可処分所得(手取り収入)」を記入していきます。可処分所得とは、次の算式で求めることができます。

年間収入-税金(所得税と住民税)-社会保険料=可処分所得(手取り収入) - 1月1日から12月31日までを1年とし、家族の年齢については、12月31日時点の年齢を記入していきます。

- 基本生活費とは、食費や光熱費などのことです。

- 変動率とは、簡単に言うと、増加割合のことです。

上のキャッシュフロー表の夫収入の変動率は、1%と設定されています。

現在の可処分所得は、600万円です。

では、1年後は、2年後は、○年後の可処分所得は、いくらになるのでしょうか?この場合、変動率を加味した将来価値を記入します。※例えば、年利3%の利子がつく銀行に2万円を入金したとします。この場合、2万円を現在価値といい、2万600円(2万円×1.03)を将来価値といいます。夫の場合、変動率が1%なので、1%ずつ、可処分所得が増加します。将来価値は、次の算式で、求めることができます。

将来価値=現在の金額×(1+変動率)経過年数

よって、経過年数1年後の夫の可処分所得は、次のとおりになります。

600万円×(1+0.01)=606万円

経過年数2年後の夫の可処分所得は、次のとおりになります。

600万円×(1+0.01)2=612.06万円→万円未満を四捨五入して、612万円となります。 - 年間収支=年間収入-年間支出

- 貯蓄残高は、次の算式で求めることができます。

前年の貯蓄残高×(1+変動率)±年間収支

よって、経過年数1年後の貯蓄残高は、次のとおりになります。

680万円×(1+0.01)+423万円=1,109.8万円→万円未満を四捨五入して、1,110万円となります。

経過年数2年後の貯蓄残高は、次のとおりになります。

1,110万円×(1+0.01)+425万円=1,546.1万円→万円未満を四捨五入して、1,546万円となります。 - 収入および支出項目の変動率や金融資産の運用利率は、作成時点の見通しで設定していきます。

- キャッシュフロー表の作成において、現金の収支を表す必要があり、住宅ローンの返済額についても、利息と元本の合計金額を支出項目に記入しなければなりません。

- キャッシュフロー表における年間収支のプラス、マイナスは、それぞれ家計の黒字、赤字を意味し、貯蓄残高の増減に影響することになります。

- 返済期間が長期にわたる住宅ローンを利用する場合、無理のない返済計画を立てるためには、金利水準や収支見通しなどについて十分な検討が必要であり、長期的なキャッシュフロー表を作成することが望ましいといえます。

この続きは、

合格セット購入者専用ページにありますテキスト完成版でご確認ください。