.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

法人の生命保険について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

法人契約の生命保険

法人が契約者となる生命保険は、役員や従業員の万一の場合の生活保障・退職金の準備、経営者の万一の場合や安定した事業活動のための事業保障資金の確保が目的となります。

一般的に、事業保障資金は、短期債務額(短期借入金+買掛金等)+全従業員の1年間の給与総額とされています。

また、契約者を役員、死亡保険金受取人を役員の遺族に名義変更すると、役員退職金の一部として現物支給することができる。

法人向けの生命保険には、長期平準定期保険、逓増定期保険、総合福祉団体定期保険、養老保険などがあります。

長期平準定期保険

長期平準定期保険とは、次の要件を満たす定期保険のことで、保険期間が長期にわたります。保険期間を通じて、支払保険料は一定となり、死亡保険金についても一定となります。

- 保険期間満了の時における被保険者の年齢が70歳を超えていること。

- 保険に加入した時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超えていること。

【補足】ここも覚える 解約返戻金は、最高値(ピーク)に達するまで緩やかに上昇し、最高値に達した後は、下降していき、保険期間満了時にはゼロとなります。 |

逓増定期保険

逓増定期保険とは、契約をしてから保険期間満了までに保険金額が契約当初の金額から最大5倍まで増加する定期保険のことです。

保険期間を通じて、支払保険料は一定となり、期間の経過に伴い所定の割合で保険金額が逓増していきます。

※保険期間を通じて、期間の経過に伴い所定の割合で保険金額が逓減していく逓減定期保険もありますが、この保険も支払保険料は一定です。

【補足】ここも覚える 解約返戻金は、最高値に達した後は、急激に下降していき、保険期間満了時にはゼロ(ゼロ)となります。 |

保険料の経理処理

原則、法人が支払う保険料で貯蓄性のある保険については、資産計上し、貯蓄性のない保険については、損金に算入します。

契約日が令和元年7月8日以降の法人契約の生命保険契約のうち、定期保険及び第三分野保険(長期平準定期保険、逓増定期保険、医療保険、がん保険)の支払保険料の経理処理について改正されました。なお、契約日が令和元年7月7日以前の契約については、従来通りです。

定期保険および第三分野保険に係る保険料(令和元年7月8日以降の契約)

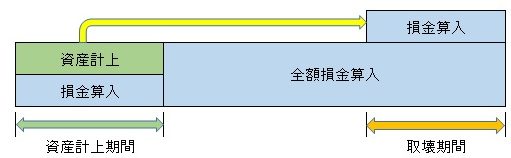

法人を契約者とし、役員または使用人を被保険者とする保険期間3年以上の定期保険

または第三分野保険で最高解約返戻金率が50%を超えるものは、下表のように取り扱われます。

| 区分 | 資産計上期間 | 資産計上額 | 取崩期間 |

最高解約返戻率が | 保険期間の開始の日から、当該保険期間の100分の40相当期間を経過する日まで | 当期分支払保険料の100分の40を乗して計算した額 | 保険期間の100分の75相当期間経過後から保険期間の終了の日まで |

| 最高解約返戻率が 70%超85%以下 | 当期分支払保険料の100分の60を乗して計算した額 | ||

| 最高解約返戻率が 85%超 | 原則、保険期間開始日から最高解約返戻率となる期間の終了日まで | 当期分支払保険料に最高解約返戻率の100分の70(保険期間の開始の日から10年を経過する日までは100分の90)を乗じた金額 | 解約返戻金相当額が最も高い金額となる期間を経過した後から保険期間の終了の日まで |

- 最高解約返戻率とは、その保険の保険期間を通じて解約返戻率(保険契約時において契約者に示された解約返戻金相当額について、それを受けることとなるまでの間に支払うこととなる保険料の額の合計額で除した割合)が最も高い割合となる期間におけるその割合をいいます。

- 当期分支払保険料の額とは、その支払った保険料の額のうち当該事業年度に対応する部分の金額をいいます。

- 保険期間が終身である第三分野保険については、保険期間の開始の日から被保険者の年齢が116歳に達する日までを計算上の保険期間とします。

資産計上期間または取崩期間以外の期間は、支払保険料の全額を損金に算入します。

法人が契約者、役員又は使用人を被保険者とする上記以外の定期保険又は第三分野保険は、次のように取り扱うものとします。

- 保険金又は給付金の受取人が当該法人である場合:

その支払った保険料の額は、原則として、期間の経過に応じて損金の額に算入する。 - 保険金又は給付金の受取人が被保険者又はその遺族である場合:

その支払った保険料の額は、原則として、期間の経過に応じて損金の額に算入する。

ただし、役員又は部課長その他特定の使用人(これらの者の親族を含む。)のみを被保険者としている場合には、当該保険料の額は、当該役員又は使用人に対する給与とする。

■定期保険の処理(令和元年7月7日以前の契約)■ 保険金受取人が法人の場合、主契約の保険料は、損金に算入します。 保険金受取人が役員・従業員の遺族の場合、主契約の保険料は、損金(福利厚生費として処理。)に算入します。ただし、役員又は部課長その他特定の使用人のみを被保険者としている場合、保険料は、これらの者に対する給与となります。 保険料について、一時払いした場合、保険料は、資産(前払保険料として処理。)計上します。そして、期間の経過に応じて、資産を取崩し、損金に算入します。 |

この続きは、

合格セット購入者専用ページにありますテキスト完成版でご確認ください。