.png "一問一答のサンプルはこちら")

.png "ポイント解説のサンプルはこちら")

相続財産の評価について見ていきます。

この分野は、本試験で出題される可能性が高いので、じっくりとこのテキストをマスターしてください。

宅地の評価

1画地の宅地ごとに評価します。

宅地の評価方法には、路線価方式と倍率方式があります。

路線価方式

市街地にある宅地は、通常、路線価方式で評価します。

路線価とは、路線(道路)に面する宅地の1平方メートル当たりの千円単位の価額のことです。

路線価を基として評価する方式のことを路線価方式といいます。

1.一路線に面する宅地の評価額

一路線に面する宅地の評価額は、次の算式により求めることができます。

路線価×奥行価格補正率×地積=自用地の評価額

※自用地とは、自己が使用している宅地のことです。

※奥行価格補正率は、原則、正面路線に対し垂直的な奥行距離により算定します。地区と奥行距離により数値(0.80~1.00)が異なります。

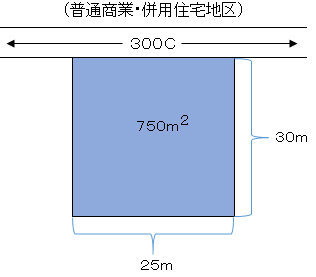

上記の図の宅地の評価額は、以下の算式により求めることができます。

奥行価格補正率は、普通商業・併用住宅地区で奥行距離が30mの場合、「1.00」となります。

300,000円×1.00×750平方メートル=2億2,500万円

※300の後の「C」は、借地権割合が70%であることを示しています。

2.二路線に面する宅地の評価額

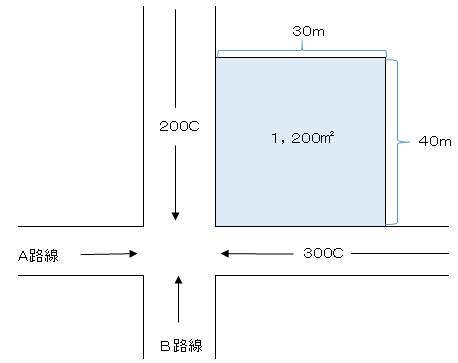

(普通商業・併用住宅地区)

上記の図の宅地の評価額は、以下の算式により求めることができます。

奥行価格補正率は、普通商業・併用住宅地区で奥行距離が40mの場合「0.94」、30mの場合「1.00」となります。

普通商業・併用住宅地区で角地の場合、側方路線影響加算率は、「0.08」となります。

二路線に面する宅地の場合、まず、正面路線価がどちらなのかを決めます。

原則、各路線の路線価に奥行価格補正率を乗じて計算した金額の高い方の路線が、正面路線価となります。

A路線:30万円×0.94(奥行価格補正率)=282,000円

B路線:20万円×1.00(奥行価格補正率)=200,000円

正面路線価:282,000>200,000円→A路線を正面路線価として評価します。

二路線に面する宅地の評価額は、次の算式により求めることができます。

{正面路線価+(側方路線価×奥行価格補正率×側方路線影響加算率※) }×地積=自用地の評価額

※「地区」と「角地・準角地」により数値(0.01~0.10)が異なります。

{282,000円(正面路線価)+(20万円×1.00×0.08) }×1,200平方メートル=3億5千760万円が自用地の評価額となります。

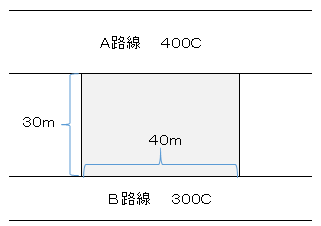

(普通商業・併用住宅地区)

上記の図の宅地の評価額は、以下の算式により求めることができます。

普通商業・併用住宅地区の場合、二方路線影響加算率は、「0.05」となります。

原則、各路線の路線価に奥行価格補正率を乗じて計算した金額の高い方の路線が、正面路線価となります。

A路線:40万円×1.00(奥行価格補正率)=40万円

B路線:30万円×1.00(奥行価格補正率)=30万円

正面路線価:40万円>30万円→A路線を正面路線価として評価します。

{正面路線価+(裏面路線価×奥行価格補正率×二方路線影響加算率※) }×地積=自用地の評価額

※「地区」により数値(0.02~0.07)が異なります。

{40万円(正面路線価)+(30万円×1.00×0.05※) }×1,200平方メートル=4億9千800万円が、自用地の評価額となります。

この続きは、

合格セット購入者専用ページ内にありますテキスト完成版でご確認ください。